CFDI PARA FONDOS DE GARANTÍA

¿Cómo funciona un fondo de garantía? ¿En qué parte del CFDI se

encuentra?

El “fondo

de garantía” es un monto por estipulación contractual, en el cual el

cliente o usuario retiene del importe en cada pago de factura o estimación, a

fin que cubra un eventual incumplimiento por parte del mismo ya sea por defectos,

fallas o tiempo de entrega de la obra esta retención es entregada a este en

caso de cumplimiento. Ello, sin perjuicio que el contratista facture por el

total del importe adeudado.

El fondo de garantía se encuentra reglamentado en la Ley de Ordenación

de la edificación.

Articulo 17 Fracción I. La responsabilidad civil de los agentes que intervienen en el

proceso de la edificación son:

I.

Sin

perjuicio de sus responsabilidades contractuales, las personas físicas o

jurídicas que intervienen en el proceso de la edificación responderán frente a

los propietarios y los terceros adquirentes de los edificios o parte de los

mismos por:

En

los plazos indicados, contados desde la fecha de recepción de la obra, sin

reservas o desde la subsanación de éstas.

Artículo 19 Fracción I. Garantías

por daños materiales ocasionados por vicios y defectos de la construcción.

Estas garantías exigidas consisten en la obligatoria contratación

de seguros los daños por vicios o defectos mencionados en el artículo 17 de la

ley de Ordenación de la edificación.

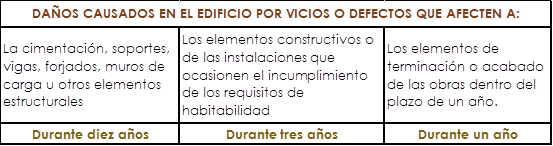

a)

Seguro de daños materiales o seguro de caución, para garantizar,

durante un año, el resarcimiento de los daños materiales por vicios o defectos

de ejecución que afecten a elementos de terminación o acabado de las obras, que

podrá ser sustituido por la retención por el promotor de un 5 % del importe de

la ejecución material de la obra.

b)

Seguro de daños materiales o seguro de caución, para garantizar,

durante tres años, el resarcimiento de los daños causados por vicios o defectos

de los elementos constructivos o de las instalaciones que ocasionen el

incumplimiento de los requisitos de habitabilidad del apartado 1, letra c), del

artículo 3.

c)

Seguro de daños materiales o seguro de caución, para garantizar,

durante diez años, el resarcimiento de los daños materiales causados en el

edificio por vicios o defectos que tengan su origen o afecten a la cimentación,

los soportes, las vigas, los forjados, los muros de carga u otros elementos

estructurales, y que comprometan directamente la resistencia mecánica y

estabilidad del edificio.

El importe mínimo del capital asegurado será el siguiente:

ü

El 5 % del coste final de la ejecución material de la obra,

incluidos los honorarios profesionales, para las garantías del inciso a

ü

El 30 % del coste final de la ejecución material de la obra,

incluidos los honorarios profesionales, para las garantías del inciso b

ü

El 100 % del coste final de la ejecución material de la obra,

incluidos los honorarios profesionales, para las garantías del inciso c

El asegurador podrá optar por el pago de la indemnización en

metálico que corresponda a la valoración de los daños o por la reparación de

los mismos.

¿EN QUÉ APARTADO DEL CFDI SE PUEDEN EXPRESAR LAS PENALIZACIONES

O INCUMPLIMIENTOS EN EL CASO DE CONTRATOS DE OBRAS?

Se

podrán incluir en el nodo “Addenda”. Cabe mencionar que al contenido de estas Addendas

puede adicionarse otros elementos de acuerdo a las necesidades de la

constructora.

La

addenda es un elemento no fiscal que se adiciona a la factura de forma

comercial. Esta depende únicamente de las necesidades de la empresa y en ella

contiene un complemento de información requerida por la organización (información

fiscalmente no requerida).

LA ADDENDA FOGA DEBE CONTENER LO SIGUIENTE:

§ Importe

del fondo de garantía

§ Numero

de Período en meses

§ Descripción.

En

caso de anticipos se deberá emitir el CFDI

correspondiente, puede observar nuestro blog “CFDI de anticipo” o el “Apéndice

9 del Anexo 20 de la Guía de llenado de los comprobantes fiscales digitales por

Internet”.

1.

Emisión de un CFDI por el valor del anticipo recibido.

2.

Emisión de un CFDI por el valor total de la operación.

3.

Emisión de un CFDI de tipo “Egreso”

4.

Emisión del Recibo Electrónico de Pago (REP). Por cada avance de obra

5.

Emisión de la factura electrónica de tipo egreso por el descuento (En caso de

descuentos por errores u defectos)

6.

Emisión de la factura electrónica de ingresos que complementa el precio

original de la operación. (En caso de aumento al valor de la obra)

Nota: Se deberán emitir notas de crédito o

débito en caso necesario con el fin de descontar o aumentar el valor de la construcción

y evitar cancelar facturas por estas variaciones en cuestiones de impuesto.

COMPLEMENTO CONSTRUCTORAS

Las

empresas de la industria de la construcción requieren características

especiales en sus comprobantes. Estos deben incluir impuestos y retenciones

adicionales establecidos por los gobiernos locales, estatales y federal, los

cuales deben aparecer dentro de la factura electrónica por medio del

Complemento Otros Derechos e Impuestos, también conocidos como “Impuestos Locales”.

LEY DEL IVA

Artículo 9 de

la LIVA- No se pagará el impuesto en la enajenación de

los siguientes bienes:

Construcciones

adheridas al suelo, destinadas o utilizadas para casa habitación. Cuando sólo

parte de las construcciones se utilicen o destinen a casa habitación, no se

pagará el impuesto por dicha parte. Los hoteles no quedan comprendidos en esta

fracción.

LIVA. Si el cliente retiene parte de la contraprestación como fondo de

garantía, el IVA se causa sobre el monto efectivamente cobrado.