¿QUÉ ES UNA NOTA DE CRÉDITO?

¡Como emitir un CFDI de egresos, deducibilidad y ejemplo!

Es un comprobante fiscal digital también conocido como CFDI de egresos que se utiliza en operaciones y/o transacciones de compraventa, con la finalidad de amparar devoluciones, descuentos, bonificaciones para efectos de deducibilidad

Es un comprobante fiscal digital también conocido como CFDI de egresos que se utiliza en operaciones y/o transacciones de compraventa, con la finalidad de amparar devoluciones, descuentos, bonificaciones para efectos de deducibilidad

¿CUÁNDO

SE DEBE EMITIR UNA NOTA DE CREDITO?

·

Proporcione

algún descuento a tu cliente y que no se especificó en la primera factura.

·

Corrección

de errores de la factura emitida en origen.

·

Devoluciones

del cliente por mercancías dañadas.

·

Anulaciones

o bonificaciones.

¿CUÁLES

SON TIPOS DE EMISIÓN DE CFDI DE EGRESOS?

I.

EMISIÓN DE CFDI DE TIPO “E” (EGRESO)

RELACIONADO A VARIOS COMPROBANTES

Se deberá emitir el

CFDI de egresos por el descuento, devolución o bonificación que represente el

valor neto de cada factura, lo que será el correspondiente al 100%. En este

caso se podrá emitir un único CFDI por la sumatoria de los descuentos.

II.

EMISIÓN DE CFDI DE TIPO “E” (EGRESO)

RELACIONADO A UN COMPROBANTE:

Se deberá emitir el

CFDI de egresos por el descuento, devolución o bonificación siempre y cuando el

Importe del descuento sea menor a cada comprobante de ingresos, no a la suma,

sino a cada comprobante.

En este caso se

deberá emitir un CFDI de egresos por cada comprobante y monto total de los

descuentos, devoluciones o bonificaciones.

III.

EMISIÓN DE UN CFDI DE

TIPO “E” (EGRESO) RELACIONADO A VARIOS COMPROBANTES CON UN IMPORTE MENOR AL

CFDI DE TIPO “I” (INGRESO).

Se deberá emitir el

CFDI de egresos por el descuento, devolución o bonificación siempre y cuando el

Importe del descuento sea menor al importe de cada uno de los comprobantes,

entonces podrá emitir un solo comprobante por la sumatoria del total de los

descuentos, devoluciones o bonificaciones que apliquen a cada comprobante de

tipo “I” (Ingreso).

PARA LOS CASOS

ANTES MENCIONADOS DEBERÁ:

§ Registrar

en el Nodo: Documento Relacionado, cada uno de los CFDI de tipo “I” (Ingreso)

(un nodo por cada UUID de los comprobantes).

§ Registrar

en forma de pago, conforme a las siguientes opciones:

a)

Se registra la forma de pago con la que se está

efectuando el descuento, devolución o bonificación en su caso.

b)

Si el o los CFDI de tipo “I” (Ingreso) no han sido

aún pagados, puede registrarse como forma de pago la clave “15” (Condonación).

Nota: Es muy

importante considerar que el uso de la forma de pago con clave “15”

(Condonación) únicamente se deberá usar ante la inexistencia de un pago y la

necesidad de tener que llenar este campo para poder emitir el CFDI.

§ Registrar

en método de pago la clave “PUE” (Pago en una sola exhibición).

§ Registrar

en el campo Clave del Producto o Servicio, la clave que corresponda según el

caso o la clave “84111506” (Servicios de facturación).

§ Registral

el uso del CFDI la clave “G02” Devoluciones, descuentos o bonificaciones

§ Registrar

en el campo Clave de Unidad, la clave que corresponda según el caso, o la clave

“ACT” (Actividad)

IV.

EMISIÓN DE UN CFDI DE

TIPO “E” (EGRESO) RELACIONADO A UN CFDI DE TIPO “I” (INGRESO) A FUTURO.

A.

CFDI de Egresos relacionado a un CFDI de Ingresos.

Cuando

se genere un descuento global en un futuro, el contribuyente podrá emitir un

documento interno en el cual anexe dicho descuento para aplicarlo una vez que

se genere el ingreso futuro, debiendo primero expedir el CFDI de ingreso y

posteriormente emitir el CFDI de egresos que ampare el valor del descuento

consignado en el documento interno. Debiéndolo relacionar el CFDI de egresos

con el CFDI de ingreso.

B.

CFDI de Egresos emitido sin relacionar a un CFDI

de Ingresos.

Cuando

se genere un descuento global en un futuro, el contribuyente podrá emitir un

CFDI de egreso por el valor del descuento sin relacionarlo, registrando en el

campo forma de pago la clave “23” (Novación).

Una

vez que se genere dicho ingreso se debe emitir el CFDI de ingreso al cual se

debe relacionar al CFDI de egreso antes emitido, debiendo registrar en el campo

tipo de relación la clave “02” (Nota de débito de los documentos relacionados)

y como forma de pago la clave “23”.

Nota:

En caso de que el monto del CFDI de ingresos sea mayor al CFDI de egresos

entonces deberán emitir dos CFDI, uno por el mismo valor del CFDI de egresos y

otro por la diferencia, en este último se deberá registrar la forma de pago con

la que se liquidó la operación.

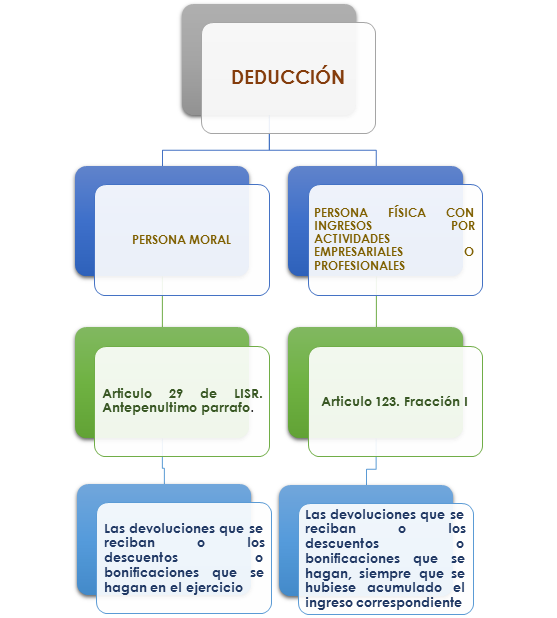

¿CUÁL ES EL REQUISITO

PARA QUE EL CFDI DE EGRESOS SEA UNA DEDUCCIÓN AUTORIZADA?

En primer lugar según

el artículo 29 del CFF nos indica que se deberá contar con un CFDI que acredite

las devoluciones, descuentos y bonificaciones. Por consiguiente y

de acuerdo a la Ley del Impuesto Sobre la Renta serán deducibles dichos

conceptos cuando:

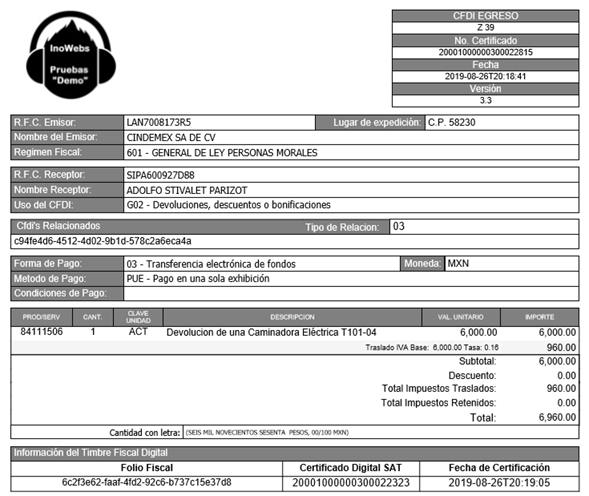

EJEMPLO DE DEVOLUCIÓN

En

el mes de Agosto la empresa Cindemex S.A de C.V tuvo una devolución de una

caminadora por el motivo de defectos en su funcionamiento, la devolución

corresponde a una venta realizada en Enero.

DATOS DE LA FACTURA DE INGRESOS

- Régimen

fiscal del emisor: General de Ley Personas Morales

- Contraprestación:

Venta de 2 caminadoras

- Fecha de

operación: 26 de Agosto

- Valor

Unitario: $10,000.00

- Cliente: Adolfo

Stivalet Parizot

- RFC: SIPA600927D88

Para lo cual tendrá que emitir un CFDI de egresos (Nota de

crédito), en el cual por tal defecto deberá emitirse un CFDI por el 100% de la

mercancía señalada. En el cual se deberá relacionar el CFDI de ingresos en el

cual se realizó la venta anterior en el tipo de relación “03” Devolución de

mercancías sobre facturas o traslados previos, ya que será al que se le aplicara

este documento.

Para lo cual tendrá que Recordando los

requisitos e información que debe contener el CFDI de egresos, seguimos a su

elaboración como se muestra a continuación: