¿QUIÉNES TRIBUTAN EN EL RÉGIMEN DE PERSONAS FÍSICAS CON

ACTIVIDAD EMPRESARIAL Y PROFESIONAL?

¿QUIÉNES TRIBUTAN EN EL RÉGIMEN DE PERSONAS FÍSICAS CON

ACTIVIDAD EMPRESARIAL Y PROFESIONAL?

Las personas

físicas con actividad profesional son

aquellas que para poder realizar su actividad económica le sea necesario tener

un título profesional. Ejemplo; Contador, doctor, arquitecto, licenciado,

dentista, cirujano, etc

Las

personas físicas con actividad empresarial

son

aquellas que venden bienes o prestan servicios que realicen actividades

comerciales, industriales, de autotransporte, agrícolas, de pesca o silvícolas y

que para la realización de su actividad económica no necesitan ningún título profesional.

Ejemplo; Fondas, talleres mecánicos, salones de belleza, carnicerías,

verdulerías, tiendas de abarrotes, cafeterías, cantinas, guarderías, artesanos,

etc (También podrán tributar en el RIF si sus ingresos anuales no exceden de $2

000 000.00 de pesos).

¿QUÉ

ES UN CFDI DE HONORARIOS?

Es un documento que certifica el pago por la recepción de un servicio empleado por una persona física con actividad empresarial o profesional. Este documento tiene como finalidad comprobar elgasto erogado por el servicio profesional.

¿QUÉ NECESITAS PARA

EMITIR UN CFDI?

1.Estar

dado de alta ante el SAT en el régimen de Actividades Empresariales y

profesionales.

2.Tramitar

tu Firma electrónica Avanzada o Fiel.

3.Tramitar

el certificado de Sello digital o CSD.

4.Emisión

de CFDI.

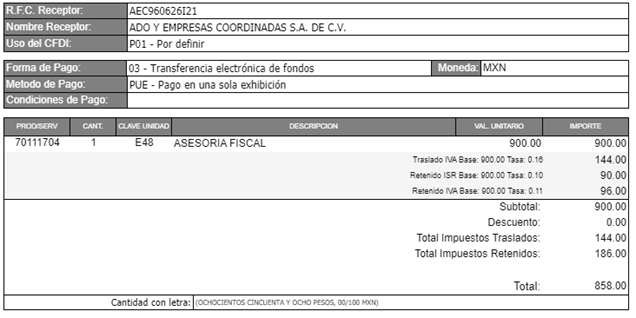

¿QUÉ DEBE CONTENER EL

CFDI HONORARIOS?

El CFDI de Honorarios tiene los mismos campos o requisitos que otros CFDI de ingresos. A continuación se muestran algunas particularidades que deberás tomar en cuenta para su emisión

oCLAVE DE PRODUCTO O SERVICIO: Consulta el

catálogo de productos y servicios del SAT para conocer la clave de servicio que

más se asemeje.

oCLAVE DE UNIDAD: E48

oCANTIDAD: 1

oDESCRIPCIÓN: Detalle del servicio

proporcionado

oUSO DE CFDI: P01

“Por definir”, D01 “Honorarios médicos, dentales y gastos

hospitalarios”. Según corresponda.

A continuación se muestra un CFDI de honorarios en representación de lo que debe contener.

PARTICULARIDADES

DEL EL REGIMEN DE PERSONAS FISICAS CON ACTIVIDADES EMPRESARIALES Y

PROFESIONALES

En este régimen

existen algunas diferencias significativas respecto a los demás regímenes. A

continuación enumeraremos algunas de ellas.

§Los

ingresos de este régimen se consideraran efectivamente percibidos hasta el

momento en que sea efectivamente pagado. En caso de cheques se considerar hasta

el momento que se cobre el mismo,

§Así

mismo para las deducciones, siempre y cuando estas entren en el transcurso de

cuatro meses, de lo contrario estas no podrán ser aplicadas, aunque en el artículo

159 indica que podrán aplicarse siempre y cuando sea dentro del mismo ejercicio

fiscal.

§Las

personas físicas de este régimen no tendrán que realizar ajuste anual por

inflación

§Las

personas físicas de este régimen deberán aplicar tarifa del artículo 106 de

LISR

¿CUÁLES

SON LAS DEDUCCIONES DE ESTE RÉGIMEN?

Según el artículo 103

de la LISR Las personas físicas que obtengan ingresos por actividades

empresariales o servicios profesionales, podrán efectuar las deducciones

siguientes:

I.Las

devoluciones que se reciban o los descuentos o bonificaciones que se hagan,

siempre que se hubiese acumulado el ingreso correspondiente.

II.Las

adquisiciones de mercancías, así como de materias primas, productos

semiterminados o terminados, que utilicen para prestar servicios, para fabricar

bienes o para enajenarlos.

No

serán deducibles conforme a esta fracción los activos fijos, los terrenos, las

acciones, partes sociales, obligaciones y otros valores mobiliarios, los

títulos valor que representen la propiedad de bienes, excepto certificados de

depósito de bienes o mercancías, la moneda extranjera, las piezas de oro o de

plata que hubieran tenido el carácter de moneda nacional o extranjera ni las

piezas denominadas onzas troy.

En

el caso de ingresos por enajenación de terrenos y de acciones, se estará a lo

dispuesto en los artículos 19 y 22 de esta Ley, respectivamente.

III.Los

gastos.

IV.Las

inversiones.

V.Los

intereses pagados derivados de la actividad empresarial o servicio profesional,

sin ajuste alguno, así como los que se generen por capitales tomados en

préstamo siempre y cuando dichos capitales hayan sido invertidos en los fines

de las actividades a que se refiere esta Sección y se obtenga el comprobante

fiscal correspondiente.

VI.

Las

cuotas a cargo de los patrones pagadas al Instituto Mexicano del Seguro Social.

VII.

Los

pagos efectuados por el impuesto local sobre los ingresos por actividades

empresariales o servicios profesionales.

¿CUÁLES

SON LAS OBLIGACIONES FISCALES DE ESTE RÉGIMEN?

Según el artículo 110

de la LISR. Los contribuyentes personas físicas sujetos al

régimen establecido en esta Sección, además de las obligaciones establecidas en

otros artículos de esta Ley y en las demás disposiciones fiscales, tendrán las

siguientes:

I.Solicitar

su inscripción en el Registro Federal de Contribuyentes.

II.Llevar

contabilidad de conformidad con el Código Fiscal de la Federación y su

Reglamento, tratándose de personas físicas cuyos ingresos del ejercicio de que

se trate no excedan de dos millones de pesos, llevarán su contabilidad y

expedirán sus comprobantes en los términos de las fracciones III y IV del

artículo 112 de esta Ley.

Los

contribuyentes residentes en el país que tengan establecimientos en el

extranjero, para los efectos del cumplimiento de las obligaciones a que se

refiere esta fracción, la III y la V de este artículo, respecto de dichos establecimientos,

podrán hacerlo de acuerdo con lo previsto en el artículo 76 de esta Ley.

III.Expedir

comprobantes fiscales que acrediten los ingresos que perciban.

IV.Conservar

la contabilidad y los comprobantes de los asientos respectivos, así como

aquéllos necesarios para acreditar que se ha cumplido con las obligaciones

fiscales, de conformidad con lo previsto por el Código Fiscal de la Federación.

V.Los

contribuyentes que lleven a cabo actividades empresariales deberán formular un

estado de posición financiera y levantar inventario de existencias al 31 de

diciembre de cada año, de acuerdo con las disposiciones reglamentarias

respectivas.

Cuando

el contribuyente inicie o deje de realizar actividades empresariales, deberá

formular estado de posición financiera referido a cada uno de los momentos

mencionados.

VI.En

la declaración anual que se presente determinarán la utilidad fiscal y el monto

que corresponda a la participación de los trabajadores en las utilidades de la

empresa.

Tratándose

de las declaraciones a que se refiere la fracción VII de este artículo, la

información deberá proporcionarse a través de medios electrónicos en la

dirección de correo electrónico que al efecto señale el Servicio de

Administración Tributaria mediante reglas de carácter general.

VII.Presentar

y mantener a disposición de las autoridades fiscales la información a que se

refieren las fracciones VI y XV del artículo 76 de esta Ley.

VIII.

Expedir

constancias y comprobantes fiscales en los que asienten el monto de los pagos

efectuados que constituyan ingresos de fuente de riqueza ubicada en México de

acuerdo con lo previsto por el Título V de esta Ley o de los pagos efectuados a

los establecimientos en el extranjero de instituciones de crédito del país, en

los términos del artículo 48 de la misma y, en su caso, el impuesto retenido al

residente en el extranjero o a las citadas instituciones de crédito.

IX.Los

contribuyentes que hagan pagos por los conceptos a que se refiere el Capítulo I

de este Título, deberán cumplir con las obligaciones que se establecen en el

mismo.

X.Presentar,

conjuntamente con la declaración del ejercicio, la información a que se refiere

la fracción X del artículo 76 de esta Ley.

XI.Obtener

y conservar la documentación a que se refiere el artículo 76, fracción IX de

esta Ley. Lo previsto en esta fracción no se aplicará tratándose de

contribuyentes cuyos ingresos en el ejercicio inmediato anterior no hayan

excedido de $13’000,000.00, excepto aquéllos que se encuentren en el supuesto a

que se refiere el penúltimo párrafo del artículo 179 de esta Ley. El ejercicio

de las facultades de comprobación respecto de esta obligación solamente se

podrá realizar por ejercicios terminados.

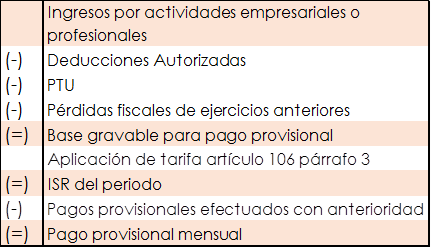

PAGOS

PROVISIONALES

Según el artículo 106

de la LISR establece que se deberán efectuar los pagos provisionales mensuales

el día 17 del mes inmediato posterior al que corresponda el pago y se deberá

realizar de la siguiente manera.

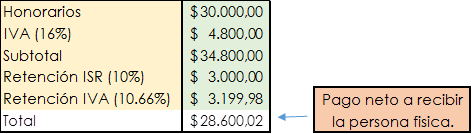

RETENCIÓN

DE IVA E ISR

El artículo 106 LISR últimos

párrafos establece que cuando una persona moral pague honorarios a una persona

física deberá retener un 10% sobre el monto pagado sin deducción alguna y será

a cuenta de ISR, por lo tanto, la persona física lo podrá acreditar en los

pagos provisionales que realice.

El artículo 3 LIVA

establece que La retención se hará por las dos terceras partes del impuesto que

se les traslade y que haya sido efectivamente pagado