¿QUÉ

SON LOS VALES DE DESPENSA?

Para

los efectos del artículo 27, fracción XI, primer párrafo de la Ley del ISR, se

entenderá por vale de despensa, aquél que independientemente del nombre que se

le designe, se proporcione a través de monedero electrónico y permita a los

trabajadores que lo reciban, utilizarlo en establecimientos comerciales

ubicados dentro del territorio nacional, en la adquisición de artículos de

consumo que les permitan el mejoramiento en su calidad de vida y en la de su

familia.

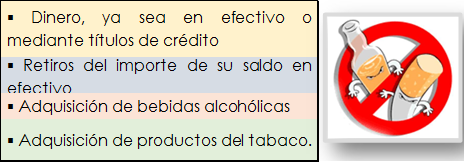

NO SE

PODRÁ CANJEAR LOS VALES POR LO SIGUIENTE:

CARACTERÍSTICAS

DE MONEDEROS ELECTRÓNICOS DE VALES DE DESPENSA

§ Sera

un dispositivo tecnológico que se encuentre asociado a un sistema de pagos.

§ Deberá

proporcionar, por lo menos, los servicios de liquidación y compensación de los

pagos que se realicen entre los patrones contratantes de los monederos

electrónicos, los trabajadores beneficiarios de los mismos, los emisores

autorizados de los monederos electrónicos y los enajenantes de despensas.

§ Los

emisores autorizados de monederos electrónicos de vales de despensa, podrán

determinar libremente las características físicas de dichos monederos, siempre

y cuando se especifique que se trata de un monedero electrónico utilizado en la

adquisición de despensas.

§ Debe

indicar que se trata de un monedero electrónico utilizado en la adquisición de

despensas

¿QUIÉNES

DEBERÁN EMITIR EL CFDI CON COMPLEMENTO DE VALES DE DESPENSA?

Lo deberá emitir el emisor

autorizado de monederos electrónicos de vales de despensa por las comisiones y

otros cargos que les cobran.

Cabe mencionar que en

el complemento deberá contener los siguientes campos:

§ Identificador

o número de monedero electrónico

§ Fecha

de expedición

§ Registro

Federal de Contribuyentes (RFC) a quien se otorgó el monedero electrónico

§ CURP

del trabajador

§ Nombre

del trabajador

§ Numero

de seguridad social del trabajador (opcional)

§ Importe

del depósito efectuado al trabajador en el monedero electrónico.

¿QUÉ

REQUISITOS NECESITA CUMPLIR EL PATRÓN QUE ENTREGA VALES DE DESPENSA A SUS

TRABAJADORES PARA DEDUCIRLOS EN LA DETERMINACIÓN DEL ISR?

Según

el Artículo 27, fracciones III, IV y XI de la LISR:

§ Proporcionarlos

de manera general a todos los trabajadores a través de monederos electrónicos

autorizados por el SAT

§ Contar

con el CFDI con complemento de vales de despensa que expida el emisor

autorizado.

§ Estar

debidamente registrado en contabilidad, que sea restado una sola vez y que se

realice la deducción hasta por el monto amparado en el complemento de vales de

despensa que expida el emisor autorizado.

§ Cuando

los vales de despensa se otorguen a trabajadores no sindicalizados, no podrá

exceder de diez veces el salario mínimo general del área geográfica que

corresponda al trabajador, elevado al año.

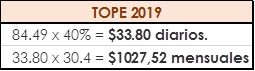

TOPES

DE LAS DEDUCCIONES DE IMSS E ISR 2019

Artículo 27

Fracción VI de la LSS:

Se excluyen como

integrantes del salario base de cotización, dada su naturaleza, los siguientes

conceptos:

VI. Las despensas en especie o en dinero, siempre

y cuando su importe no rebase el cuarenta por ciento del salario mínimo general

diario vigente en el Distrito Federal;

Artículo 25

Fracción X de la ley de ISR

Las aportaciones

efectuadas para la creación o incremento de reservas para fondos de pensiones o

jubilaciones del personal, complementarias a las que establece la Ley del

Seguro Social, y de primas de antigüedad constituidas en los términos de esta

Ley. El monto de la deducción a que se refiere esta fracción no excederá en

ningún caso a la cantidad que resulte de aplicar el factor de 0.47 al monto de

la aportación realizada en el ejercicio de que se trate.

El factor a que se

refiere este párrafo será del 0.53 cuando las prestaciones otorgadas por los contribuyentes

a favor de sus trabajadores que a su vez sean ingresos exentos para dichos

trabajadores, en el ejercicio de que se trate, no disminuyan respecto de las

otorgadas en el ejercicio fiscal inmediato anterior