El

SAT a partir del 2018 ha establecido una nueva reforma para la cancelación de

los CFDI, esta reforma entraba en vigor en mayo 2018, pero se dio prorroga

hasta el 01 de septiembre del mismo año con la finalidad de preparar los

sistemas informáticos de los contribuyentes.

Esta

medida tiene como objetivo evitar la cancelación indebida por parte de los

contribuyentes. Debido a que anteriormente se cancelaba de manera descarada

evadiendo obligaciones que generaban dichos comprobantes, mismos actos que

perjudicaban a la otra parte relacionada (Receptor). Con esta nueva reforma la

autoridad fiscal tendrá un mejor control de los comprobantes digitales así como

los contribuyentes conocerán de manera efectiva el estatus de sus comprobantes.

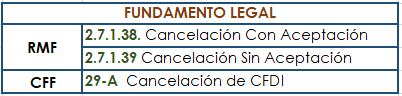

Esta

reforma está contenida en el artículo 29.A, el cual fue modificado con el

objeto de fundamentar la cancelación de los CFDI, la información a los

receptores de cancelación de los mismos, y de esta manera estar posibilitados

para aceptarla o rechazarla, por consiguiente las condiciones para dicha

cancelación y los métodos necesarios para la misma.

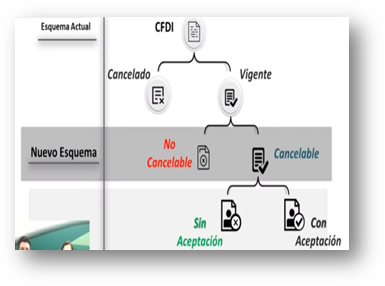

En

el esquema anterior el CFDI únicamente se clasificaba en cancelado y vigente,

pero en el nuevo esquema se observa como partimos una nueva clasificación que

deriva del CFDI vigente

El CFDI vigente estará clasificado en CANCELABLE Y NO CANCELABLE.

El

No cancelable únicamente se da cuando un CFDI tiene documentos

relacionados, por ello se deberá cancelar previamente los CFDI relacionados,

esto con la finalidad de cambiar dicho estatus y de esta manera poder

cancelarlo.

El

cancelable es aquel que puede ser cancelado de 3 maneras distintas,

según sea el caso:

1.

Sin Aceptación.

2.

Con Aceptación

3.

Por Plazo vencido.

A

continuación se explicara cada una de ellas, sus condiciones y pasos para

realizarla.

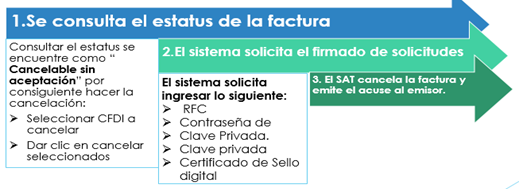

1. CANCELACIÓN DIRECTA (SIN ACEPTACIÓN)

La

cancelación directa se distingue de las demás porque no es necesaria la

intervención del receptor para que se lleve a cabo. Solo se realizará la

notificación de la cancelación al receptor vía buzón fiscal.

Condiciones:

a) Los

que amparen montos totales de hasta $5,000.00 (cinco mil pesos 00/100 M.N).

b) Por

concepto de nómina.

c) Por

concepto de egresos.

d) Por

concepto de traslado.

e) Por

concepto de ingresos expedidos a contribuyentes del RIF.

f) Emitidos a través de la herramienta electrónica de

“Mis cuentas” en el aplicativo “Factura fácil”.

g) Que

amparen retenciones e información de pagos.

h) Expedidos

en operaciones realizadas con el público en general de conformidad con la regla

2.7.1.24.

i) Emitidos a residentes en el extranjero para

efectos fiscales conforme a la regla 2.7.1.26.

j) Cuando la cancelación se realice dentro de los

tres días siguientes a su expedición.

k) Por

concepto de ingresos, expedidos por contribuyentes que enajenen bienes, usen o

gocen temporalmente bienes inmuebles, otorguen el uso, goce o afectación de un

terreno, bien o derecho, incluyendo derechos reales, ejidales o comunales a que

se refiere la regla 2.4.3., fracciones I a VIII, así como los contribuyentes

que se dediquen exclusivamente a actividades agrícolas, silvícolas, ganaderas o

pesqueras en términos de la regla 2.7.4.1., y que para su expedición hagan uso

de los servicios de un proveedor de certificación de expedición de CFDI o

expidan CFDI a través de la persona moral que cuente con autorización para

operar como proveedor de certificación y generación de CFDI para el sector

primario.

l) Emitidos por los integrantes del sistema

financiero.

m) Emitidos

por la Federación por concepto de derechos, productos y aprovechamientos.

n) En

el supuesto de la regla 2.7.1.44., último párrafo.

Nota:

Cuando se cancele un CFDI aplicando la facilidad prevista en esta regla

(2.7.1.39) , pero la operación subsista emitirá un nuevo CFDI que estará

relacionado con el cancelado de acuerdo con la guía de llenado de los CFDI que

señala el Anexo 20

PASOS PARA CANCELACIÓN

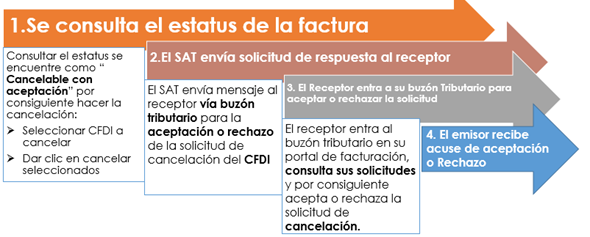

2. CANCELACIÓN CON ACEPTACIÓN

En

la cancelación con aceptación, es necesaria la autorización del receptor para

que se lleve a cabo la cancelación del CFDI. Esto lo hace mediante buzón

tributario o servicios de PAC.

Condiciones:

a) Factura

mayor o igual a $5,000.

b) Menor

a $5,000 y fecha/hora actual mayor a 72 horas con respecto a la fecha de

emisión.

PASOS

PARA CANCELACIÓN

Nota:

Cuando se requiera

cancelar un CFDI que contenga otros CFDI relacionados deberán cancelarse los

mismos previo a la cancelación del CFDI deseado, de otra manera este contendrá

el estatus de “No Cancelable”

Sí

el receptor no da respuesta a la solicitud en un plazo de 72 horas dicha

respuesta se tomara como aprobatoria y será cancelado el CFDI

Solo

en caso que el receptor ya haya rechazado con anterioridad dicha factura

podrá no dar respuesta y de este modo se tomara como rechazada la solicitud,

únicamente se aprobara cuando el receptor lo autorice, teniendo en cuenta que

fue rechazada la misma factura en ocasiones anteriores.

3. CANCELACIÓN POR PLAZO VENCIDO

La

cancelación de CFDI por plazo vencido sucede cuando el receptor, después de 72

horas no realiza la autorización o rechazo de la cancelación.

Condiciones:

a)

Cancelación de

CFDI no rechazada previamente por el Receptor.

Finalmente

realizada la cancelación no olvides verificar el estatus de tus comprobantes fiscales,

para lo cual solo existe el vigente o cancelado, clasificados de la siguiente

manera: