¿QUIÉNES PUEDEN INCORPORAR EL COMPLEMENTO PARA DONATARIAS?

Las organizaciones civiles o fideicomisos que estén autorizados por el SAT para recibir donativos.

¿QUIEN PUEDE RECIBIR DONACIONES?

Instituciones de asistencia o de beneficencia, autorizadas por las leyes en la materia, así como asociaciones y sociedades civiles o fieicomisos que su objeto social o fines se ubican entre las actividades que pueden ser autorizadas para recibir donativos deducibles.

Las actividades son:

§ Asistenciales

§ Educativas

§ Investigación científica o tecnológica

§ Culturales

§ Ecológicas

§ Becantes

§ De Escuela-empresa,

§ De Obras-Servicio Público

§ De Desarrollo Social.

Cabe mencionar que estas organizaciones deberán ser no lucrativas y sus estatutos deben ser clausulas acorde a sus actividades y nunca deberán ser contradictorias

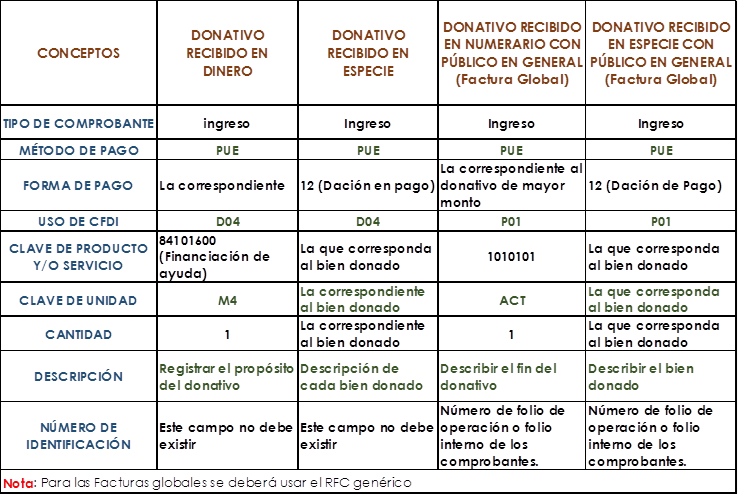

TIPO DE COMPROBANTE POR DONACIONES

Según el Apéndice 10 de la Guía de llenado anexo 20. Existen 4

1. Donativo recibido en dinero

2. Donativo recibido en especie

3. Donativo recibido en numerario con público en general

4. Donativo recibido en especie con público en general

Para emitir el CFDI se debe conocer el RFC del donante pero en ocasiones este tipo de donaciones se hace mediante boteo, colecta u otros métodos y por tal motivo no existe un donante especifico. Para ello se debe emitir el tipo de comprobante 3 y 4, según sea el caso el cual se contempla como factura global por el hecho de existir diversidad de donantes. De esta manera el 1 y 2 deberán emitirse cuando exista un donante específico.

A continuación se muestra los datos exclusivos que debe llevar cada tipo de comprobante según sea la operación que se realice:

Nota: No será deducible si no tiene los datos correctos según sea el caso.

¿QUÉ DEBE CONTENER EL COMPLEMENTO DE DONATARIAS?

Una vez llenado el CFDI se debe incorporar el complemento, el cual debe contener lo siguiente:

§ Número del oficio en que se haya informado a la organización civil o fideicomiso, la procedencia de la autorización para recibir donativos deducibles.

§ Fecha del oficio en que se haya informado a la organización civil o fideicomiso, la procedencia de la autorización para recibir donativos deducibles.

§ Señalamiento expreso que el comprobante que se expide se deriva de un donativo.

Nota: Las facturas que amparen donativos deducibles que expidan las entidades públicas, deberán incorporar el complemento de donatarias, asentando en el campo o atributo denominado “Numero de autorización” la palabra “Gobierno” y en “fecha de oficio” se deberá poner la fecha en que se constituyó dicho organismo.

Ya que por ministerio de ley ya están autorizadas pero no se hace un trámite propiamente para su autorización.

¿DÓNDE DEBO TRAMITAR LA SOLICITUD PARA SER DONATARIA AUTORIZADA?

Esta se tramitara por medio del portal del SAT. Para poder presentar la solicitud correspondiente para ser donataria autorizada deberás tener buzón tributario ya que por este medio se tramita.

Los pasos para ello son:

1. Ingresa a la página del SAT —à www.sat.gob.mx

2. Da clic en el apartado empresas que se encuentra en la parte superior izquierda.

3. Seleccione la opción Buzón Tributario

4. Ingrese con el RFC y contraseña o bien con la e.firma de la organización civil o fideicomiso.

5. Seleccione la opción tramites seguido de Autorización para ser donataria

6. Proceda al llenado de la solicitud

7. Eviar solicitud

Nota: Al envió de la solicitud le otorgara un acuse, el cual debe guardar para tramites posteriores

Así mismo en la página de internet www.sat.gob.mx en el apartado empresas à otros trámites y servicios à Donatarias Autorizadas podrás encontrar la información acerca de la documentación, requisitos, obligaciones y demás de las donatarias autorizadas.

Nota: Sin autorización no podrá tener el efecto de deducibilidad y por ende el uso del complemento de donatarias.

DEDUCCIONES

Articulo 27 LISR (PERSONA MORAL)

Será deducible hasta por una cantidad que no exceda del 7% de la utilidad fiscal obtenida por el contribuyente en el ejercicio inmediato anterior a aquél en el que se efectúe la deducción. Cuando se realicen donativos a favor de la Federación, de las entidades federativas, de los municipios, o de sus organismos descentralizados, el monto deducible no podrá exceder del 4% de la utilidad fiscal a que se refiere este párrafo, sin que en ningún caso el límite de la deducción total, considerando estos donativos y los realizados a donatarias autorizadas distintas, exceda del 7% citado

Artículo 151 LISR (PERSONA FÍSICA)

Será deducible hasta por una cantidad que no exceda del 7% de los ingresos acumulables que sirvan de base para calcular el impuesto sobre la renta a cargo del contribuyente en el ejercicio inmediato anterior a aquél en el que se efectúe la deducción, antes de aplicar las deducciones a que se refiere el presente artículo. Cuando se realicen donativos a favor de la Federación, de las entidades federativas, de los municipios, o de sus organismos descentralizados, el monto deducible no podrá exceder del 4% de los ingresos acumulables a que se refiere este párrafo, sin que en ningún caso el límite de la deducción tratándose de estos donativos, y de los realizados a donatarias autorizadas distintas, exceda del 7% citado.

EJEMPLO 1:

El Sr. Adolfo Stivalet realiza una donación a la empresa Cindemex S.A de C.V por un monto de $900,000.00 para ayudar a la compra de máquinas de rehabilitación. Para lo cual la empresa deberá emitirle el CFDI para la deducción de este donativo, teniendo en cuenta que la donación fue entregada en efectivo.

Deja un comentario