Según la AMEFAC:

El factoraje es un

mecanismo de financiamiento a corto plazo que apoya el crecimiento de las

Empresas, obteniendo el pago anticipado de las cuentas por cobrar de ventas a

crédito de los clientes.

Aquella actividad en

la que mediante contrato que celebre la empresa de factoraje con sus clientes

(cedentes), personas físicas o morales que realicen actividades empresariales,

la primera adquiere de los segundos derechos de crédito relacionados a

proveeduría de bienes, de servicios o de ambos, a un precio determinado o determinable.

Siendo posible pactar cualquiera de las modalidades siguientes:

I.

Que

el cedente no quede obligado a responder por el pago de los derechos de crédito

transmitidos al factor; o

II. Que

el cedente quede obligado solidariamente con el deudor, a responder del pago

puntual y oportuno de los derechos de crédito transmitidos al factor.

En algunas

modalidades de factoraje (sobre todo en el factoraje de exportación) pueden

participar también otras partes, como las compañías aseguradoras o terceros

encargados de gestiones de cobranza.

§ Factoraje

financiero Factor o Factor. Empresa que presta un servicio financiero por el

cual adquiere derecho de crédito, a cargo de terceros anticipando un porcentaje

de su valor

§ Cedente.

Aquella persona física o moral que realiza la cesión de los derechos de cobro

por la producción de bienes.

PARTICIPANTES

EN EL FACTORAJE FINANCIERO

En el

factoraje suelen participar tres partes:

§ Vendedor,

cliente o cedente

-El

vendedor deberá notificar al deudor la transmisión de derechos de cobro y

deberá endosar los documentos a la empresa de factoraje, cobra al deudor (en

caso de ser cobranza delegada)

§Empresa

de factoraje, factor o cesionario

-El

factor deberá tomar elección de aceptar o no los documentos; formaliza por

medio de contrato de factoraje, cobra al deudor (en caso de ser cobranza

directa)

§ Deudor

o cedido.

-Paga

la documentación a la empresa de factoraje o al cedente (De acuerdo al tipo de

cobranza que acuerden las partes interesadas)

Artículo 427 de LGTOC.- El

factor deberá notificar al deudor respectivo la transmisión de los derechos de

crédito objeto de un contrato de factoraje financiero, excepto en el

caso de factoraje en el que se otorgue al Cedente mandato de cobranza o se

conceda a este último la facultad de llevar a cabo la cobranza del crédito

correspondiente. La notificación deberá hacerse a través de cualquiera de las

formas siguientes:

I.

Entrega

del documento o documentos comprobatorios del derecho de crédito en los que

conste el sello o leyenda relativa a la transmisión y acuse de recibo por el

deudor mediante contraseña, contra recibo o cualquier otro signo inequívoco de

recepción;

II.

Comunicación

por correo certificado con acuse de recibo, telegrama, télex o telefacsímil,

contraseñados que deje evidencia de su recepción por parte del deudor;

III.

Notificación

realizada por fedatario público; y

IV.

Mensajes

de datos, en los términos del Título Segundo del Libro Segundo del Código de

Comercio.

Cuando se trate de

notificaciones que deban surtir efectos en el extranjero, el factor las podrá

efectuar a través de los medios señalados en las fracciones anteriores de este

artículo o por mensajería con acuse de recibo o por los medios establecidos de

conformidad con lo dispuesto por los tratados o acuerdos internacionales

suscritos por los Estados Unidos Mexicanos.

Las notificaciones

surtirán sus efectos el día hábil siguiente a aquél en que fueron hechas y, al

practicarlas, deberá proporcionarse al interesado copia del acto que se

notifique.

Contrato de factoraje

El contrato de factoraje es aquel contrato por el

que un comerciante o fabricante cede una factura a crédito a una empresa de

factoraje, es decir, sus derechos sobre créditos a cambio de que la empresa de

factoraje se los pague anticipadamente.

TIPOS

DE FACTORAGE QUE DE FORMA GENERAL SE DAN EN EL TERRITORIO MEXICANO

1. Con recurso: El factor no tomara el riesgo

al 100% sino que se establecerá algún tipo de garantía (porcentaje) a efecto

del cumplimiento de estas operaciones

2. Sin recurso: Se realiza la compra

de derechos al 100% pero estará disminuida mediante los cobros adicionales

como; cargos, comisiones, gastos de cobranza o intereses. Pero si se va a

disminuir sobre un porcentaje donde directamente el factor en caso de que no

existiera la liquidación de esos derechos de crédito con eso pudiera subsanar

esa situación. En esta no se asume el riesgo con totalidad ya que la compra va

disminuida en un porcentaje

3. A proveedores sin Recurso:

El

deudor acude una institución de crédito buscando en el la administración y

gestión de sus deudas a proveedores. La institución de crédito acudirá al

proveedor para ofrecerle un pago adelantado cobrándole una comisión o esperar

al vencimiento, en caso de que el proveedor desee esperar, la entidad cubrirá el

pago de las facturas, cobrándole al deudor una comisión o interés por su

administración y gestión, la cual podrá ser pagada después del vencimiento de

sus deudas

4. Exportación:

Se adquiere cesión de derechos en materia de exportación, donde intervienen las

compañías de seguro, de factoraje de otros países donde se pueda solicitar su

intervención para gestionar la cobranza.

5. Importación: Se

adquiere cesión de derechos en materia de importación, donde intervienen las

compañías de seguro, de factoraje de otros países donde se pueda solicitar su

intervención para gestionar la cobranza.

o Factoraje

financiero cobranza directa

El

factor (entidad que provee el financiamiento) es quien realiza la gestión de

cobranza al deudor (cedido)

o Factoraje

financiero cobranza delegada.

Se

otorga al Cedente mandato de cobranza o bien se conceda la facultad la cobranza

del crédito correspondiente.

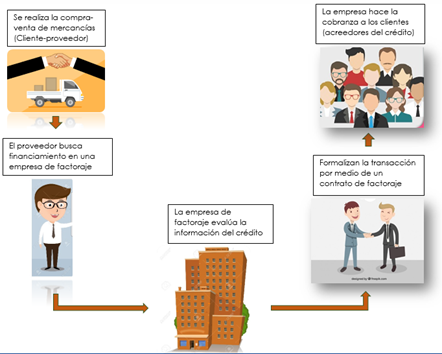

Ejemplo:

Cindemex S.A de C.V le vende a crédito 2000 sillas para montar a

Alejandro Arjona May por un precio de $275 c/una. Pero Ciindemex S.A de C.V

necesita financiamiento, y no desea esperar a que se venza la fecha de pago establecida,

por tal motivo busca la liquidez inmediata a través del anticipo de pago de sus

cuentas por cobrar por medio de la transmisión de sus derechos de cobro, misma

que realiza mediante un contrato de factoraje con BBVA Bancomer.

Para llevar a cabo estas operaciones se tiene como obligación realizar diversos comprobantes fiscales, derivado del proceso de la cesión de derechos de los documentos. Misma que se muestra a continuación:

Para la elaboración de estos CFDI será necesario

conocer con anticipación algunos conceptos como:

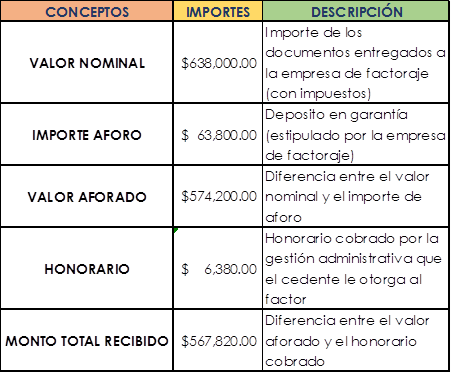

§ Valor nominal: importe

de los documentos entregados a la empresa de factoraje

§ Aforo: Es

la cantidad que se descuenta por anticipado y la cual se va a un fondo en

calidad de garantía en una operación de factoraje.

§ Valor aforado: Es

la cantidad pactada por factoraje y la empresa (proveedor-cedente)

§ Honorario: Cobro

por cuenta de gestión administrativa

§ Monto total recibido (neto):

Cantidad

neta entregada por la empresa de factoraje (factor) a la empresa

(Proveedor-cedente), importe total de documento sin aforo.

Derivado de la

operación principal que es la compra-venta de las 2000 sillas para montar tenemos

que el valor de cada una es de $275 sin IVA. Por lo tanto se obtiene la factura

por un total de $638,000 con IVA incluido el cual será el importe de los

documentos entregados a la empresa de factoraje (En caso de ser mas de un

documento deberá hacerse la suma). Por consiguiente la empresa de factoraje

estima un aforo, el cual será la garantía con la que contara para no perder con

totalidad el importe de los documentos en caso de ser incobrables (cliente no

pague en el tiempo pactado),Por otro lado la empresa de factoraje podrá cobrar

un honorario por los servicios de administración y cobranza. Por tal razón la

empresa de factoraje únicamente le entregara al cedente la cantidad disminuida

del total de los documentos menos el aforo correspondiente y menos el honorario

derivado de la cobranza del mismo.

En resumen tendremos

lo siguiente:

Considerando que el

importe del aforo y el interés es del 10% y 1% respetivamente sobre el importe

del total de los documentos.

A continuación nos apoyaremos de un manual que nos

ayudara a realizar los CFDI correspondientes:

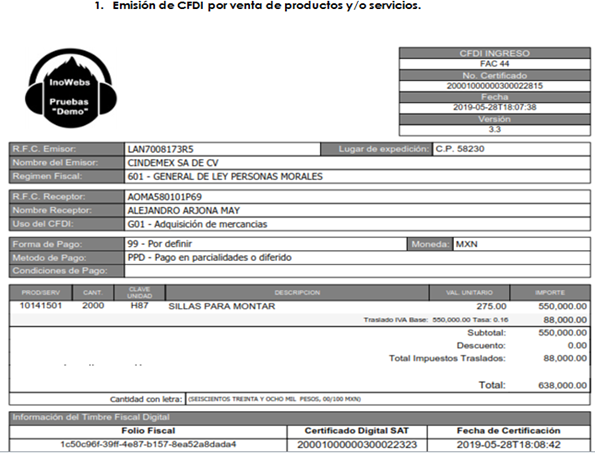

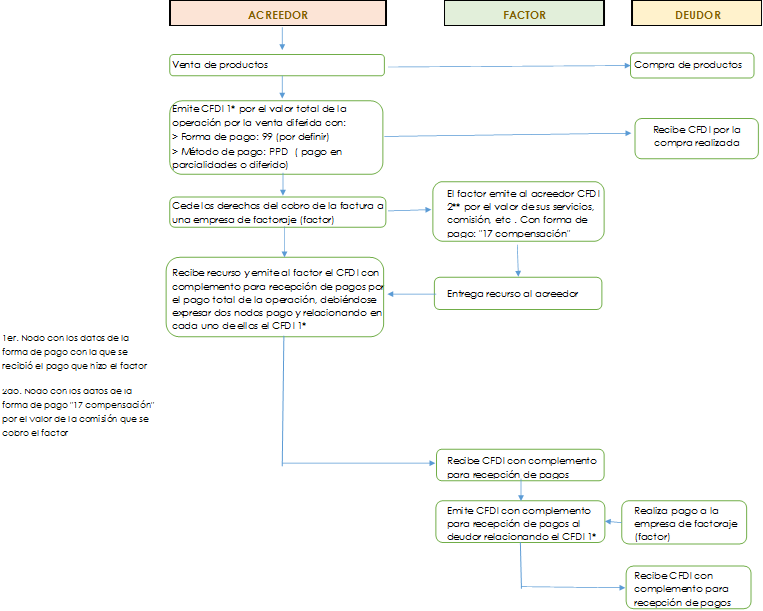

I.

Emisión

de CFDI por venta de productos y/o servicios.

Forma

de pago: 99 (por definir)

Método

de pago: Pago en parcialidades (PPD)

Uso

de CFDI: El solicitado por el cliente

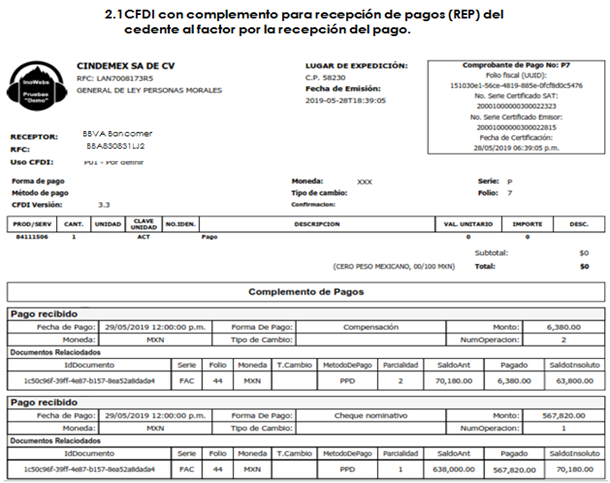

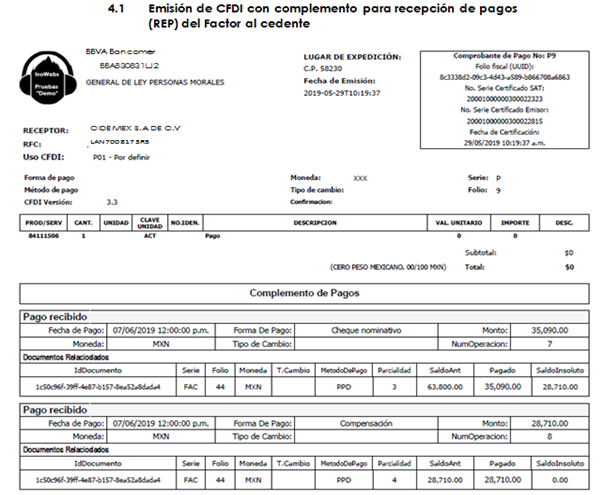

II. Emisión

de CFDI por la cesión de derechos de cobro

o CFDI

con complemento para recepción de pagos (REP) del cedente al factor por la

recepción del pago.

Tipo

de comprobante: P Pago

Uso

de CFDI: P01 (Por definir)

Clave

del producto:84111506

Cantidad:

1

Clave

de unidad: ACT

Descripción:

Pago

Importe:

0

(cero)

§ Se

incluyen dos nodos de pago.

1.

Nodo

(pago)

Forma

de pago: la forma en que se efectuó el pago

Monto:

valor aforado descontado del honorario

Id

Documento: id CFDI de la venta.

Número

de parcialidad: 1

Método

de pago de documento relacionado: PPD.

Importe

saldo anterior: Importe de los documentos entregados

al factor (En caso de no tener otro pago)

Importe

pagado: Pago realizado (valor aforado descontado del

honorario)

Importe

saldo insoluto: Diferencia entre el monto y el

importe del saldo anterior.

2.

Nodo

(pago)

Forma

de pago: 17 “compensación”

Monto:

El monto total cobrado por honorarios

Id

Documento: id CFDI de la venta

Numero

de parcialidad: 2

Método

de pago de documento relacionado: PPD

Importe

saldo anterior: Monto total de los documentos

factorados menos el pago realizado con anterioridad (Nodo 1)

Importe

pagado: Pago realizado (Honorario)

Importe

saldo insoluto: Diferencia entre el importe saldo

anterior menos el importe pagado

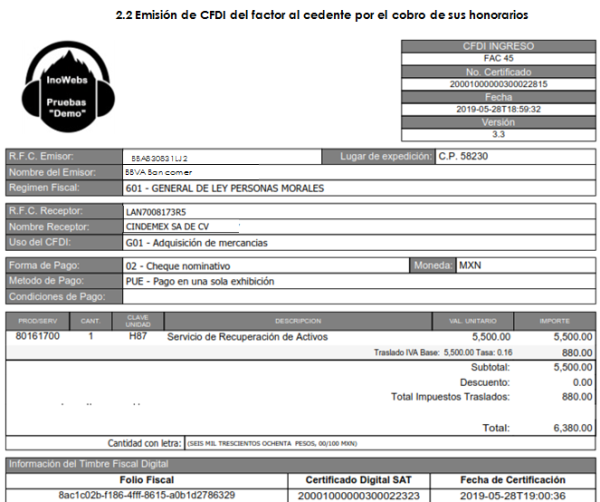

o Emisión

de CFDI del factor al cedente por el cobro de sus honorarios

Forma

de pago: 17 “Compensación”

Método

de pago: PUE (Pago en una sola exhibición)

Tipo

de comprobante: I (Ingresos)

Uso

del CFDI: P01 (Por definir)

Clave

del producto: 80161700

Cantidad:

1

Clave

de unidad: H87 Pieza

Descripción:

Servicio de recuperación de activos

Valor

unitario: El importe correspondiente a los honorarios sin

impuestos

Total

de impuestos trasladados.

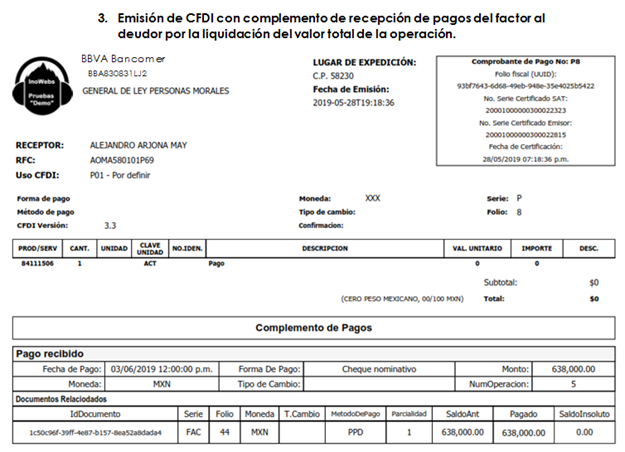

III.

Emisión

de CFDI con complemento de recepción de pagos del factor al deudor por la

liquidación del valor total de la operación.

Tipo de CFDI: P

Pago

Uso de CFDI:

P01 (Por definir)

Clave del producto:

84111506

Cantidad:

1

Clave de unidad:

ACT

Descripción:

Pago

Importe: 0

(cero)

§ Se

incluyen un nodo de pago:

1.

Nodo

(pago)

Forma

de pago: la forma en que se efectuó el pago

Monto:

Importe de los documentos entregados al factor

Id

Documento: id CFDI de la venta.

Número

de parcialidad: 1

Método

de pago de documento relacionado: PPD.

Importe

saldo anterior: Importe de los documentos entregados

al factor (En caso de no tener otro pago)

Importe

pagado: Pago realizado

Importe

saldo insoluto: Diferencia entre el monto y el

importe del saldo anterior.

IV.

Emisión

de CFDI por cobro de intereses y devolución de aforo.

o Emisión

de CFDI con complemento para recepción de pagos (REP) del Factor al cedente

Tipo

de CFDI: P Pago

Uso

de CFDI: P01 (Por definir)

Clave

del producto: 84111506

Cantidad:

1

Clave

de unidad: ACT

Descripción:

Pago

Importe:

0

(cero)

§ Se

incluyen dos nodos de pago.

1.

Nodo

(pago)

Forma

de pago: la forma en que se efectuó el pago

Monto:

El importe del aforo menos el Importe por concepto de interés

Id

Documento: id CFDI de la venta.

Número

de parcialidad: 3

Método

de pago de documento relacionado: PPD.

Importe

saldo anterior: Importe del aforo sin descontar el

interés

Importe

pagado: Pago realizado (importe del aforo descontado del

interés)

Importe

saldo insoluto: Diferencia entre el monto y el

importe del saldo anterior.

2.

Nodo

(pago)

Forma

de pago: 17 “compensación”

Monto:

El monto total cobrado por interés

Id

Documento: id CFDI de la venta

Numero

de parcialidad: 4

Método

de pago de documento relacionado: PPD

Importe

saldo anterior: Monto total cobrado por interés

Importe

pagado: Pago realizado por el interés

Importe

saldo insoluto: Diferencia entre el monto y el

importe del saldo anterior.

o Emisión

de CFDI de ingresos del Factor al cedente por el cobro de interés.

Forma

de pago: 17 “Compensación”

Método

de pago: PUE (Pago en una sola Exhibición)

Tipo

de comprobante: Ingreso

Uso

de CFDI: P01 (por definir)

Clave

del producto: 84101700

Cantidad:

1

Clave

del producto: C62 uno

Descripción:

Manejo

de deuda

Valor

unitario: El importe correspondiente al interés

Total

de impuestos trasladados: 0 (Tasa 0%)