CFDI

DE ANTICIPOS

¿Qué

es un anticipo? ¿Qué debe contener mi CFDI? ¿Cuándo debo emitirlo?

¿Cuándo

debo emitir mi CFDI de anticipos?

Se debe emitir

en el momento en que se recibe el anticipo. Dicho CFDI debe llevar lo indicado

en el anexo 20 de la Guia de llenado de los comprobantes fiscales digitales por

internet version 3.3 y de acuerdo a los requisitos señalados en el articulo

29-A del CFF

¿Por

qué emitir un CFDI de anticipo?

Se debe emitir

porque es una obligacion descrita en la guia de llenado del CFDI , asi como la

obligacion de declrar los ingresos para la acumulacion de los mismos y por ende

para la causacion de impuestos. Esta emision de CFDI da un panorama claro

frente a la causacion del Impuesto al Valor Agregado (IVA)

MANUAL

PARA LA ELABORACIÓN DE CFDI DE ANTICIPOS

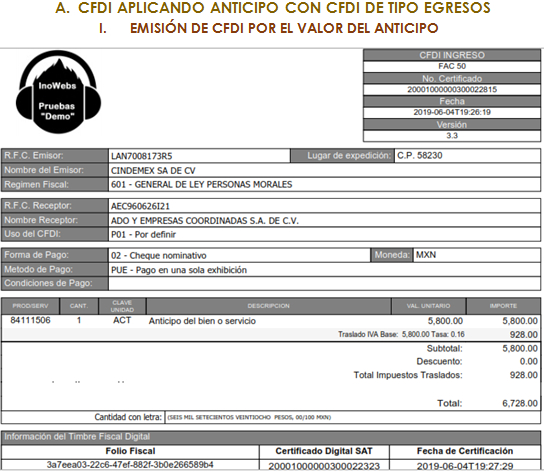

A. CFDI

APLICANDO ANTICIPO CON CFDI DE TIPO EGRESOS

I.

EMISIÓN DE CFDI POR EL VALOR DEL ANTICIPO

Forma de pago: La efectuada

por el anticipo.

Método de

pago:

PUE “Pago en una sola exhibición”

Tipo de

comprobante:

I (ingreso)

Uso de CFDI: P01 (Por

definir)

Clave de

producto o servicio:

84111506

Cantidad: 1

Clave de

unidad:

ACT

Descripción: Se debe

registrar el valor “Anticipo del bien o servicio”

Valor unitario: Monto total

entregado como anticipo antes de impuestos.

Impuesto: 002 (IVA)

Tipo factor: Tasa

Tipo tasa: 0.16

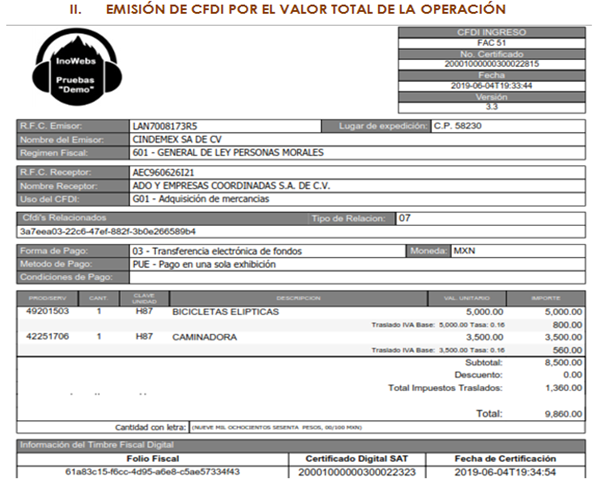

II.

EMISIÓN DE CFDI POR EL VALOR TOTAL DE LA OPERACIÓN

Forma de pago: La efectuada

por la diferencia de la operación

Método de

pago:

PUE “Pago en una sola exhibición”

Tipo de

comprobante:

I (ingreso)

Uso de CFDI: El deseado

por el cliente

Clave del

producto o servicio:

El correspondiente al producto por el cual se tomara el anticipo

Nodo CFDI

relacionados

-Tipo de

relación: Se debe registrar la clave “07 (CFDI por aplicación de anticipo)”

-UUID:

Folio fiscal del CFDI por anticipo

Clave de

unidad:

La correspondiente al producto o servicio

Cantidad: Las unidades

vendidas por cada producto o servicio

Descripción: La

correspondiente según el producto o servicio

Nota: Si

en el momento de emitir el CFDI por el valor total de la operación, no se

realiza el pago de la diferencia que resulte entre el CFDI por el valor total

de la operación y el CFDI por el valor del anticipo recibido, se debe emitir un

“CFDI con complemento para la recepción de pagos” por cada pago recibido

III.

EMISIÓN DE CFDI DE TIPO EGRESOS

Forma de pago: 30 Aplicación

de anticipo

Forma de pago: PUE “Pago en

una sola exhibición”

Tipo de

comprobante:

E egreso

Uso de CFDI: P01 (Por

definir)

Nodo CFDI

relacionados:

-Tipo de

relación: Se debe registrar la clave “07 (CFDI por aplicación de anticipo)”

-UUID:

Folio fiscal del CFDI por anticipo

Clave del

producto o servicio:

84111506

Cantidad: 1

Clave de

unidad:

ACT

Descripción: En este campo

se debe registrar el valor “Aplicación de anticipo”

Valor

unitario:

En este campo se debe registrar el monto descontado como anticipo antes de

impuestos.

Nota:

Se precisa que la fecha de emisión del CFDI del tipo I (Ingreso) por el valor

total de la operación y el CFDI de tipo E (Egresos) debe ser preferentemente la

misma, debiendo emitir primero el CFDI de tipo I (Ingreso) por el valor total

de la operación y posteriormente el CFDI de tipo E (Egreso)

B. FACTURACIÓN

APLICANDO ANTICIPO CON REMANENTE DE LA CONTRAPRESTACIÓN

I.

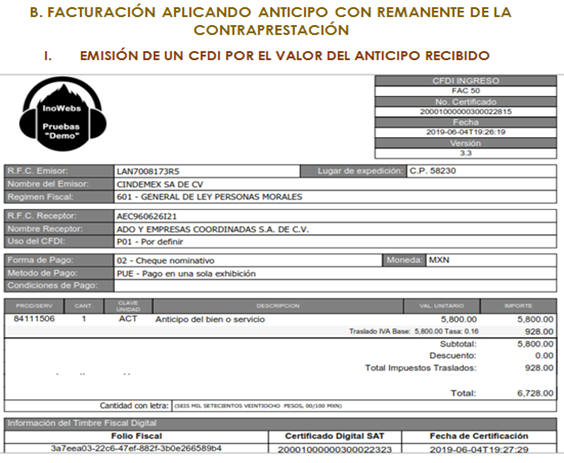

EMISIÓN DE UN CFDI POR EL VALOR DEL ANTICIPO RECIBIDO

Tipo de

comprobante:

I (Ingreso)

Forma de pago:

La

forma en que se realizó el anticipo

Método de pago: PUE “Pago en

una sola exhibición”

Uso de CFDI: P01 (Por

definir)

Clave del

producto o servicio:

84111506

Cantidad: 1

Clave de

unidad:

ACT

Descripción: Se debe

registrar el valor “Anticipo del bien o servicio”

Valor

unitario:

Monto total entregado como anticipo antes de impuestos

II.

EMISIÓN DE UN CFDI POR EL REMANENTE DE LA CONTRAPRESTACIÓN

RELACIONANDO EL ANTICIPO RECIBIDO

Tipo de

comprobante:

I (Ingreso)

Forma de pago:

En

la que se realizó el pago

Método de

pago:

PUE “Pago en una sola exhibición”

Uso de CFDI: El deseado

por el cliente

Nodo CFDI

Relacionados:

-Tipo de

relación: Se debe registrar la clave “07 (CFDI por aplicación de anticipo)”

-UUID:

Folio fiscal del CFDI por anticipo

Clave del

producto o servicio:

La clave correspondiente al producto o servicio

Clave de

unidad:

La clave correspondiente al producto o servicio

Cantidad: La

correspondiente según la venta

Valor

unitario: El

importe correspondiente según el producto o servicio

Descripción: En este campo

se debe registrar la descripción del bien o servicio propia de la

empresa por cada concepto, seguido de la leyenda: CFDI por remanente de un anticipo

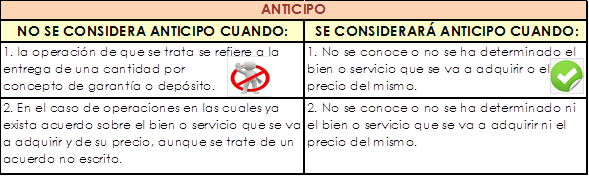

Ejemplo Opción A:

La

empresa “ADO Y EMPRESAS COORDINADAS S.A DE C.V” desea hacer un anticipo a la

empresa “CINDEMEX S.A DE C.V” por un valor total de $5800.00 más IVA por

mercancía que desconoce tanto el valor como sus unidades y sus características.

Para lo cual

deberemos seguir los siguientes pasos:

1. Al

momento de recibir el anticipo deberá emitir el CFDI por el valor del anticipo.

Este CFDI

tiene como objetivo generar el ingreso obtenido por el anticipo así como las

obligaciones que en el contrae.

2. Una

vez que se conozca el producto o servicio que se venderá así como las unidades

y valor unitario de cada uno, deberá emitir el CFDI por el valor total de la

operación.

Este CFDI

tiene como objetivo concretar la operación así como recibir el pago del

remanente de la contraprestación. Por lo cual el cliente deberá liquidar el

total de la venta

3. Después

de realizada la operación anterior deberá emitir un CFDI de tipo egresos

Este CFDI

tiene como objetivo evitar duplicar ingresos por la facturación de anticipo

recibido. Por lo cual este CFDI se emite por el monto del anticipo.

A CONTINUACIÓN

SE MUESTRA CADA UNO DE LOS CFDI MENCIONADOS ANTERIORMENTE, SIGUIENDO EL MANUAL

DE FACTURACIÓN PRESENTADO CON ANTERIORIDAD.

Ejemplo Opción B:

La

empresa “ADO Y EMPRESAS COORDINADAS S.A DE C.V” desea hacer un anticipo a la

empresa “CINDEMEX S.A DE C.V” por un valor total de $5800.00 más IVA por

mercancía que desconoce tanto el valor como sus unidades y sus características.

Para lo cual

deberemos seguir los siguientes pasos:

1. Al

momento de recibir el anticipo deberá emitir el CFDI por el valor del anticipo

recibido.

Este CFDI

tiene como objetivo generar el ingreso obtenido por el anticipo así como las

obligaciones que en el contrae.

2. Una

vez que se conozca el producto o servicio que se venderá así como las unidades

y valor unitario de cada uno, deberá emitir de un CFDI por el remanente de la

contraprestación relacionando el anticipo recibido

Este CFDI tiene

como objetivo evitar la duplicidad de ingresos por medio de un descuento, el

cual deberá ser aplicado a cada producto o servicio hasta agotar dicho

anticipo. De tal manera tendremos como resultado el pago de la diferencia entre

el total de la venta y el anticipo recibido

A CONTINUACIÓN

SE MUESTRA CADA UNO DE LOS CFDI MENCIONADOS ANTERIORMENTE, SIGUIENDO EL MANUAL

DE FACTURACIÓN PRESENTADO CON ANTERIORIDAD