COMPLEMENTO DE IDENTIFICACIÓN DEL RECURSO Y MINUTA DEL GASTO POR CUENTA DE TERCEROS

¡Conoce

el nuevo complemento 2019 y los procedimientos para las erogaciones a través de

terceros por Bienes y servicios!

De conformidad con el

Artículo Cuarto Transitorio, la obligación referente a la incorporación del

nuevo complemento de identificación de recurso y minuta de los gastos por cuenta

de terceros, al CFDI emitido por la prestación del servicio, será aplicable

una vez que el SAT publique en su portal el citado complemento y haya trascurrido

30 días naturales.

Para

conocer este complemento es necesario conocer de dónde deriva y por ende los

pasos o documentos necesarios que anticipan el complemento

Como se

mencionó con anterioridad este complemento se emite por la prestación de

servicios, como recordaremos el prestador de servicios emitirá al contribuyente

un CFDI de ingresos por los servicios prestados. Esta prestación de servicios

habitualmente requiere pago de erogaciones a cuenta del contribuyente, dichos

pagos con regularidad son gestionados por un tercero (prestador de servicios) y

pagados con el dinero del contribuyente. Por mencionar una erogación son los

viáticos. Por lo tanto estas erogaciones deberán ser reflejados en el CFDI de

ingresos, para lo cual se adicionara el complemento “identificación

de recuso y minuta de los gastos por cuenta de terceros” en el cual se deberán

expresar las antes mencionadas erogaciones.

Este nuevo

complemento tiene como finalidad identificar

las cantidades de dinero recibidas, las erogadas por cuenta del contribuyente,

los comprobantes que sustenten dichas erogaciones y los remanentes reintegrados

efectivamente al contribuyente.

De esta

manera conocer con mayor certeza las erogaciones a cuenta del contribuyente

evitando el mal manejo de facturas e impuestos.

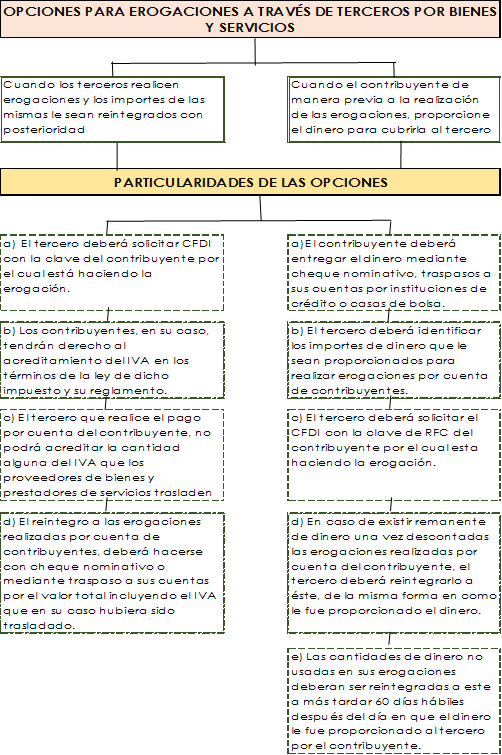

PAGO

DE EROGACIONES A TRAVÉS DE TERCEROS.

2.7.1.13

De la RMF. Los contribuyentes podrán

realizar erogaciones a través de terceros por bienes y servicios que les sean

proporcionados deberán seguir alguna de las siguientes dos opciones:

Notas:

ü Si

este contribuyente es residente en el extranjero para efectos fiscales en el

CFDI se consignara la clave generaba del RFC.

ü La

cuenta del tercero deberá ser independiente y solamente dedicada a este fin y

los importes de dinero que le sean proporcionados únicamente serán para

realizar erogaciones a cuenta del contribuyente.

ü En

caso de que trascurran más de los 60 días hábiles, sin que el dinero se

haya usado para realizar las erogaciones o reintegrado al contribuyente, el

tercero deberá emitir dichas cantidades un CFDI de ingreso por concepto de

anticipo y reconocer dicho ingreso en su contabilidad desde el día en que le

fue proporcionado.

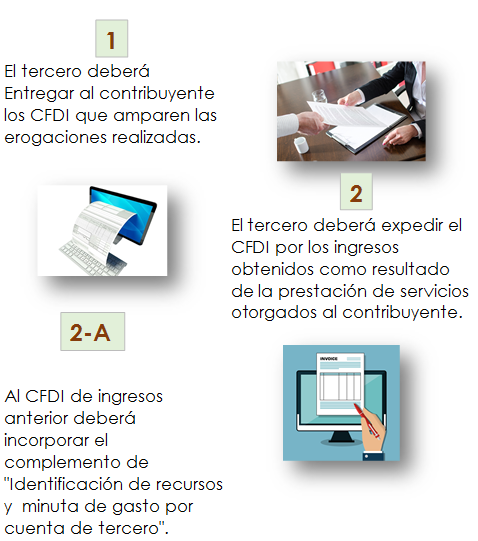

Además de seguir las

opciones antes mencionadas cada una de ellas adicionalmente deberán seguir los

siguientes pasos:

Al CFDI de los

ingresos que emita el tercero por la prestación de servicios deberá de

incorporar el complemento “Identificación del

recuso y minuta del gasto por cuenta de terceros”

En el complemento se

identificará:

§ Las

cantidades de dinero recibidas

§ Las

erogaciones por cuenta del contribuyente

§ Los

comprobantes que sustenten dichas erogaciones

§ Los

remanentes reintegrados efectivamente al contribuyente.

¿QUIÉNES

UTILIZARÁN ESTE COMPLEMENTO?

§ Quienes actúan como comisionistas o prestan servicios de cobranza.

§ Los emisor de monederos electrónicos de vales de despensa.

§ Emisor autorizado de monederos electrónicos utilizados en la

adquisición de combustibles para vehículos marítimos, aéreos y terrestres.