¿QUÉ ES EL ARRENDAMIENTO DE BIENES INMUEBL ES?

ES?

Es el uso o goce

temporal de un bien tales como casas, edificios, construcciones, terrenos, etc.

Los cuales tienen como particularidad el mantenerse de forma fija de tal forma

que su traslado provocaría destrucción o algún deterioro.

¿QUÉ

DEBE CONTENER UN CFDI DE ARRENDAMIENTO?

El CFDI de

arrendamiento tiene los mismos campos o requisitos que otros CFDI de ingresos.

Su única particularidad es el nodo de cuenta de predial el cual se deberá

incorporar al CFDI de forma obligatoria.

A continuación se

muestran algunos campos importantes en este CFDI que deberán asignarse.

NODO

DE CUENTA PREDIAL:

Número de cuenta predial

con el que fue registrado el inmueble en el sistema catastral de la entidad

federativa de que trate, o bien para incorporar los datos de identificación del

certificado de participación inmobiliaria no amortizable.

En caso de que la cuenta

predial cuente con letras, estas deberán ser sustituidas por ¨0¨

(cero).

CLAVE

DEL PRODUCTO O SERVICIO:

Cuenta base: 80131500

- Alquiler y arrendamiento de propiedades o edificaciones (Arrendamiento de

bienes inmuebles)

80131501 - Arrendamiento

de residencias (Renta de casa habitación)

80131502

- Arrendamiento de instalaciones comerciales o industriales (Renta de local

comercial)

80131503

- Arrendamientos de tierras (Renta de terreno)

80131504 -

Servicio de alojamiento temporal offshore

80131505

- Servicio de arrendamiento de oficinas portátiles o modulares (Renta o

alquiler de oficinas portátiles o modulares)

80131506

- Servicio de arrendamiento de baños portátiles (Renta o alquiler de baños

portátiles)

CLAVE

DE UNIDAD DE MEDIDA:

E48 unidad de

servicio.

¿QUIÉN

DEBE RETENER EL ISR DE ARRENDAMIENTO?

Según el artículo 116

Párrafo 3 de la LISR.

Cuando la persona

moral le pague arrendamiento a una persona física, la moral deberá

retenerle un 10% del monto del mismo debiendo entregarle una constancia

de dicha retención. Por consiguiente sí la persona física paga el

arrendamiento a una persona Moral, la Persona moral le deberá retener a la

persona física

Nunca podrá retener

una persona física a una persona moral ni una persona física a otra también

física.

¿CUÁLES

DEDUCCIONES PUEDEN HACER LAS PERSONAS QUE OBTENGAN ESTOS INGRESOS?

Según el

artículo 115 de LISR:

I. Los

pagos efectuados por el impuesto predial correspondiente al año de calendario

sobre dichos inmuebles, así como por las contribuciones locales de mejoras, de

planificación o de cooperación para obras públicas que afecten a los mismos y,

en su caso, el impuesto local pagado sobre los ingresos por otorgar el uso o

goce temporal de bienes inmuebles.

II.

Los

gastos de mantenimiento que no impliquen adiciones o mejoras al bien de que se

trate y por consumo de agua, siempre que no los paguen quienes usen o gocen del

inmueble.

III.

Los

intereses reales pagados por préstamos utilizados para la compra, construcción

o mejoras de los bienes inmuebles, siempre y cuando obtenga el comprobante

fiscal correspondiente. Se considera interés real el monto en que dichos

intereses excedan del ajuste anual por inflación. Para determinar el interés

real se aplicará en lo conducente lo dispuesto en el artículo 134 de esta Ley.

IV.

Los

salarios, comisiones y honorarios pagados, así como los impuestos, cuotas o

contribuciones que conforme a esta Ley les corresponda cubrir sobre dichos

salarios, efectivamente pagados.

V.

El

importe de las primas de seguros que amparen los bienes respectivos.

VI.

Las

inversiones en construcciones, incluyendo adiciones y mejoras

¿CÓMO

FUNCIONA LA DEDUCCIÓN OPCIONAL DEL 35%?

Los contribuyentes

que otorguen el uso o goce temporal de bienes inmuebles podrán optar por

deducir el 35% de los ingresos a que se refiere este Capítulo, en substitución

de las deducciones a que este artículo se refiere. Quienes ejercen esta opción podrán

deducir, además, el monto de las erogaciones por concepto del impuesto

predial de dichos inmuebles correspondiente al año de calendario o al

periodo durante el cual se obtuvieron los ingresos en el ejercicio según

corresponda.

Además esta opción cuenta

con la facilidad de no llevar contabilidad electrónica.

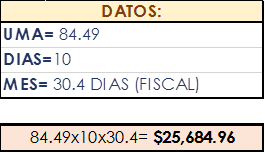

¿QUÉ

REQUISITOS DEBO TENER PARA PODER HACER PAGOS PROVISIONALES TRIMESTRALES?

§ No

tener ingresos por otra actividad o régimen

§ Monto

mensual menor a diez salarios mínimos generales vigentes en la CDMX elevados al

mes.

Nota:

Recordar que el valor de la UMA se cambia de forma anual. Por lo mismo cada año

el tope de requisito cambiara.

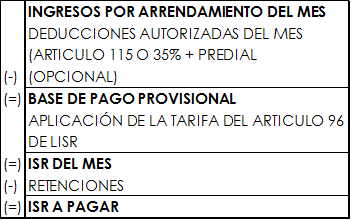

¿COMO

CALCULAR EL PAGO PROVISIONAL?

Para el

cálculo debemos tomar en cuenta que deducciones vamos a aplicar, ya que las

elegidas serán las que deberemos usar todo el ejercicio fiscal y no podremos

cambiarlo hasta el próximo periodo fiscal.

A

continuación se muestra la fórmula para el cálculo.

¿CUÁLES

SON LAS OBLIGACIONES FISCALES DE ESTE RÉGIMEN?

Según el artículo

118.

I.

Solicitar

su inscripción en el Registro Federal de Contribuyentes.

II.

Llevar

contabilidad de conformidad con el Código Fiscal de la Federación y su

Reglamento. (A excepción de los que opten por la deducción del 35% comprendida

en el artículo 115 de la LISR)

III.

Expedir

comprobantes fiscales por las contraprestaciones recibidas.

IV.

Presentar

declaraciones provisionales y anuales en los términos de esta Ley.

V.

Informar

a las autoridades fiscales, a través de los medios y formatos electrónicos, que

señale el Servicio de Administración Tributaria mediante reglas de carácter

general, a más tardar el día 17 del mes inmediato posterior a aquel en el que

se realice la operación, de las contraprestaciones recibidas en efectivo, en

moneda nacional, así como en piezas de oro o de plata, cuyo monto sea superior

a cien mil pesos.

¿QUIÉN

DEBERÁ RETENER EL IVA?

Según el artículo 3

del reglamento del IVA.

Las

personas morales obligadas a efectuar la retención del impuesto que se les

traslade, la harán por las dos terceras partes del impuesto que se les traslade

y que haya sido efectivamente pagado, cuando el impuesto le sea trasladado por

personas físicas por las operaciones siguientes:

a)

Prestación de servicios personales independientes;

b)

Prestación de servicios de comisión, y

c)

Otorgamiento del uso o goce temporal de bienes.

¿CUÁLES

CONCEPTOS EXENTOS DE IVA?

Según el artículo 20

de LISR.

§ Inmuebles

destinados o utilizados exclusivamente para casa- habitación. Si un inmueble

tuviere varios destinos o usos, no se pagará el impuesto por la parte destinada

o utilizada para casahabitación. Lo dispuesto en esta fracción no es aplicable

a los inmuebles o parte de ellos que se proporcionen amueblados o se destinen o

utilicen como hoteles o casas de hospedaje.

§ Fincas

dedicadas o utilizadas sólo a fines agrícolas o ganaderos.

§ Libros,

periódicos y revistas