Con regularidad se suele confundir la carta porte con el CFDI de traslado,

es por ello que este blog tiene como principal objetivo identificar las

diferencias entre uno y otro ya que ambos tienen particularidades muy similares

e incluso objetivos similares pero frente a otras autoridades, los cuales

suelen crear altas dudas sobre la emisión de uno u otro.

¿PARA

QUÉ SIRVE EL CFDI DE TRASLADO?

El CFDI de traslado sirve para acreditar la propiedad de las mercancías durante su traslado en

transporte de carga privado.

¿ES

LO MISMO LA CARTA PORTE Y EL CFDI DE TRASLADO?

No, son dos documentos distintos. Frente a las autoridades fiscales se ampara la tenencia

y posesión de la mercancía durante su trayecto en transporte de carga privada

con la factura de traslado, pero ante las Secretaria de Comunicaciones y

Transporte y otras autoridades se amparan con la carta porte y únicamente a los

de transporte federal.

¿DEBO

EMITIR LA CARTA PORTE O EL CFDI DE TRASLADO?

Se deben emitir ambas ya que el CFDI de traslado sirve para acompañar la carta porte con el fin de

demostrar la procedencia de la mercancía y como se mencionó anteriormente son

reguladas y requeridos por distintas autoridades.

¿QUIÉN

DEBE EMITIR EL CFDI DE TRASLADO?

La emisión del CFDI se debe realizar conforme a lo siguiente:

o

Emisión de CFDI de traslado por el propietario de las mercancías

cuando las transporte el mismo.

Los propietarios de

mercancías nacionales que formen parte de sus activos, podrán acreditar

únicamente el transporte de dichas mercancías mediante un CFDI o la

representación impresa de dicho CFDI expedido por ellos mismos con los

siguientes requisitos:

I.

CFDI

con valor cero

II.

Clave

genérica del receptor(La clave genérica en el RFC: XAXX010101000 y residentes en el extranjero la clave genérica en el RFC: XEXX010101000)

III.

En

clase de bienes o mercancías especificar el objeto de la trasportación (En la

descripción del producto)

Los comprobantes

impresos a que se refiere el párrafo anterior, deberán cumplir con

los siguientes requisitos:

I.

Lugar

y fecha de expedición

II.

La

clave en el RFC de quien lo expide

III.

Número

de folio consecutivo y, en su caso, serie de emisión del comprobante

IV.

Descripción

de la mercancía a transportar.

Nota:

En el transporte privado de carga, cuando las mercancías nacionales formen

parte de sus activos y sin que por ello se genere un cobro y utilicen los

caminos y puentes de jurisdicción federal, podrán acreditar el transporte de

dichas mercancías portando el Comprobante Fiscal Digital por Internet (CFDI).

oEmisión de CFDI por el transportista, siempre que el propietario

de las mercancías contrate los servicios de transportación.

Los contribuyentes dedicados al servicio de autotransporte terrestre de carga,

deberán expedir el CFDI que ampare la prestación de este tipo de servicio mismo

que deberá contener los requisitos establecidos en el artículo 29-A del CFF, o

bien, podrán expedir un comprobante impreso con los siguientes requisitos

independientemente de los requisitos que al efecto establezca la SCT mediante

su página de Internet para la denominada carta de porte.

I.

Lugar

y fecha de expedición

II.

La

clave en el RFC de quien lo expide

III.

Número

de folio consecutivo y, en su caso, serie de emisión

del comprobante

IV.

Descripción

de la mercancía a transportar.

Lo

dispuesto en el primer párrafo, no releva al transportista de la obligación de

acompañar las mercancías que transporten con la documentación que acredite su

legal tenencia, según se trate así como de la obligación

de expedir al adquirente del servicio de transporte, el CFDI que le

permita la deducción de la erogación y el acreditamiento de las contribuciones

generadas por la erogación efectuada.

En ese sentido, independientemente del motivo, el transportista

siempre tendría la obligación para efectos fiscales de emitir un CFDI por

traslado, adicional a la “carta porte” a la que se encuentra obligado.

NOTA:

El comprobante de traslado, también puede usarse para documentar operaciones de

transporte de mercancías al extranjero, para mayor información consulte la Guía

de llenado del comprobante al que se le incorpore el complemento para comercio

exterior.

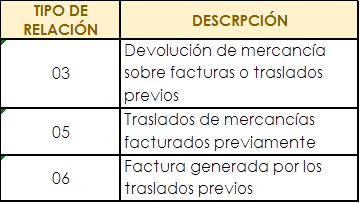

Por

otro lado y recordando los requisitos de un CFDI en caso necesario se deberán

incorporar los CFDI relacionados, en este caso:

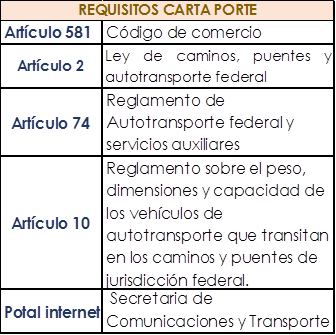

CARTA PORTE

La carta porte al igual al que el CFDI de traslado sirve para

amparar la tenencia y posesión de las mercancías durante su trayecto, pero a

diferencia de este, quien regula los requisitos para su legal procedencia son

las siguientes leyes y reglamentos:

La carta porte es un

documento que utiliza únicamente el transporte federal (permisionarios) para

acreditar el transporte de cualquier mercancía por los caminos y puentes de

jurisdicción federal, por lo que para ello es necesario portar dicho documento

por cada uno de los servicios que realicen.

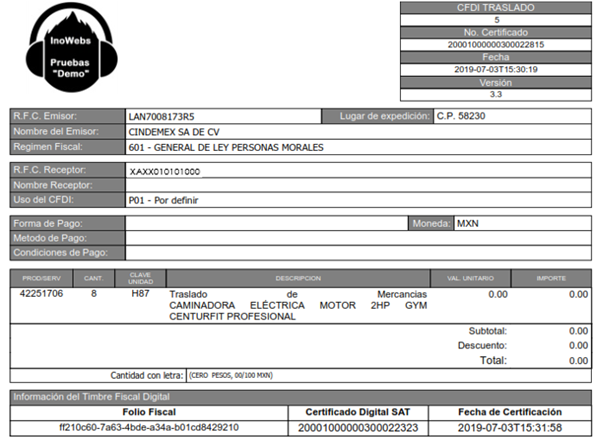

EJEMPLO:

La empresa CINDEMEX

S.A DE C.V requiere trasladar mercancía a una de sus sucursales de Morelia a Uruapan,

para lo cual deberá amparar el trasporte de dichas mercancías por medio de un

CFDI de traslado.

La mercancía que

desea transportar son caminadoras Caminadora Eléctrica Motor 2hp Gym Centurfit

Profesional con un valor de $8,000.00 c/una.

Para elaborar este

CFDI de traslado recordemos los requisitos:

§ Clave

genérica del receptor (Nacional o extranjero)

§

Uso

del CFDI: P01 “por definir”

§ Tipo

de comprobante: T (traslado)

§

CFDI

relacionados: Usar clave en caso de existir CFDI relacionado.

§ Clave

del producto: Clave correspondiente al producto a trasladar

§ Descripción:

Objeto de traslado y descripción detallada de las mercancías

§ Valor:

0 (cero)

§ Forma

de pago y método de pago: Estos campos no deben existir.

A

continuación la representación del CFDI de traslado: