NÓMINA 2019

CÁLCULO

DE ISR DE LA NÓMINA, ISN Y LAS CUOTAS OBRERO PATRONALES

¿CÓMO

SE CALCULA EL ISR MENSUAL DE LA NÓMINA?

El

cálculo del impuesto de cada trabajador incluyendo el pago de asimilados será

aplicando de forma mensual y de acuerdo a las tarifas de ISR de acuerdo al

artículo 96 de LISR.

El

cálculo del impuesto de cada trabajador incluyendo el pago de asimilados será

aplicando de forma mensual y de acuerdo a las tarifas de ISR de acuerdo al

artículo 96 de LISR.

La retención se

calculará aplicando a la totalidad de los ingresos obtenidos en un mes de

calendario de acuerdo a las tarifas siguientes:

|

LÍMITE INFERIOR

|

LÍMITE SUPERIOR

|

CUOTA FIJA

|

TASA

|

|

$0.01

|

$578.52

|

$0.00

|

1,92%

|

|

$578.53

|

$4,910.18

|

$11.11

|

6,40%

|

|

$4,919.19

|

$8,629.20

|

$288.33

|

10,88%

|

|

$8,629.21

|

$10,031.07

|

$692.96

|

16,00%

|

|

$10,031.08

|

$12,009.94

|

$917.26

|

17,92%

|

|

$12,009.95

|

$24,222.31

|

$1,271.87

|

21.36%

|

|

$24,222.32

|

$38,177.69

|

$3,880.44

|

23.52%

|

|

$38,177.70

|

$72,887.50

|

$7,162.74

|

30.00%

|

|

$72,887.51

|

$97,184.03

|

$17,575.69

|

32.00%

|

|

$97,184.04

|

$291,550.00

|

$25,350.35

|

34.00%

|

|

$291,550.01

|

En adelante

|

$91,435.02

|

35.00%

|

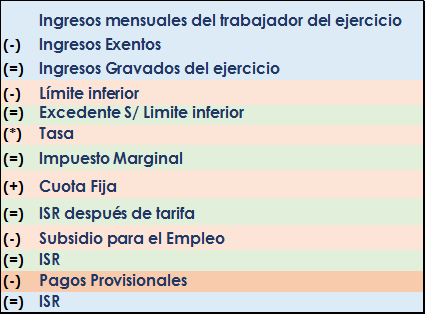

Para la retención

correspondiente se deberá aplicar la siguiente formula donde se aplicaran las

tarifas antes mencionadas

|

|

Ingresos mensuales del trabajador

|

|

(-)

|

Ingresos Exentos (Articulo 93 LISR)

|

|

(=)

|

Ingresos Gravados

|

|

(-)

|

Límite inferior

|

|

(=)

|

Excedente

|

|

(*)

|

Tasa

|

|

(=)

|

Impuesto Marginal

|

|

(+)

|

Cuota Fija

|

|

(=)

|

ISR después de tarifa

|

|

(-)

|

Subsidio para el Empleo

|

|

(=)

|

ISR a retener o Subsidio a entregar

|

DONDE:

Ingresos Gravados=

Monto bruto de ingresos mensuales

Ingresos Exentos = Ingresos

que no integran el impuesto sobre la renta contenidos en el artículo 93 de la

LISR y de acuerdo a la LFT.

Ingresos Gravados = Diferencia

entre los ingresos mensuales y los exentos. Estos serán los que integraran la

base para determinar la retención correspondiente.

Límite inferior =

Valor ubicado en la tabla de tarifa mensual 2019 según el rango en que se

encuentre la Base Gravable Mensual.

Excedente =

Valor obtenido de restar la Base gravable menos el límite inferior

correspondiente,

Tasa =

Porcentaje ubicado en la tabla de tarifa mensual 2019 correspondiente a la Base

gravable

Impuesto Marginal =

Impuesto obtenido de aplicar la tasa al excedente

Cuota fija =

Monto adicional al impuesto, ubicado en la tabla de tarifa mensual 2019 de

acuerdo a la Base Gravable

ISR después de tarifa

=

Impuesto obtenido después de la aplicación de la tabla de tarifas 2019

Subsidio para el

Empleo = Pago o ayuda adicional que debe pagar el patrón a

aquellos trabajadores que perciben un salario mínimo

ISR o Subsidio por

Pagar = Diferencia del Subsidio al empleo y el ISR antes

de subsidio. Si es mayor el subsidio entonces el patrón le entregara la

diferencia al trabajador y en caso contrario le tendrá que retener la

diferencia.

¿CÓMO

SE CALCULA EL ISR ANUAL DE LA NÓMINA?

Para

el calculo anual es necesario tener a la mano los calculos de retencion de los

meses Enero-Diciembre del año correspondiente al ejercicio fiscal que se decea

calcular.

Este

calculo es similar al mensual, como se muestra a continuacion unicamente se

tendran que sumar los ingresos obtenidos en todo el año fiscal, asi como los

ingresos exentos, por consiguiente se seguira con la aplicación de las tarifas

del articulo 152 de la LISR de tal manera que obtengamos el ISR despues

de tarifa, al cual le restaremos la suma del subsidio para el empleo aplicado

en cada uno de los periodos para obtener el ISR que tendremos que disminuir las

retenciones efectuadas a los trabajadores en los periodos de Enero-Diciembre.

¿QUÉ

ES EL IMPUESTO SOBRE NOMINA?

El ISN se refiere al

impuesto aplicado a las erogaciones en dinero, en especie o en servicios por

concepto del trabajo de personal subordinado. Este impuesto cambia conforme a

la ley aplicable por entidad federativa.

EL ISN oscila entre

el 2 y 3%, porcentaje que depende únicamente de las leyes estatales.

Cabe mencionar que se

paga de manera mensual mediante la declaración

de pago de impuesto sobre nómina.

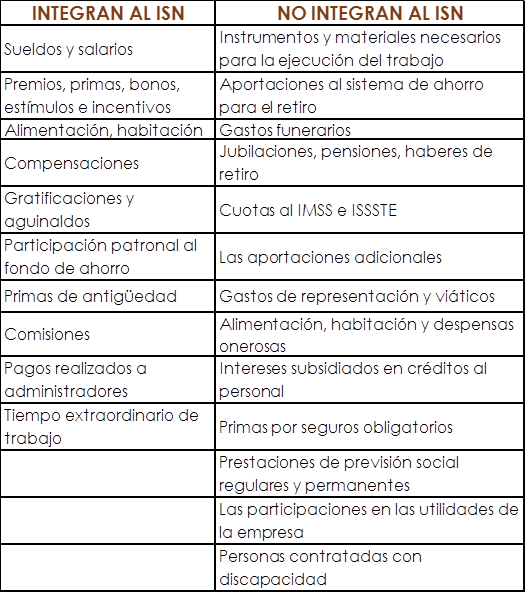

Para la determinación

de este impuesto debemos conocer con anterioridad que integra y no a este

impuesto como se muestra a continuación:

Como se mostró en la

tabla anterior existen conceptos que no integran a este impuesto, por tal

motivo no integraran la base para su determinación. Únicamente integraran la

suma de los conceptos antes mencionados a los cuales se les sacara el

porcentaje establecido por cada estado.

¿CÓMO

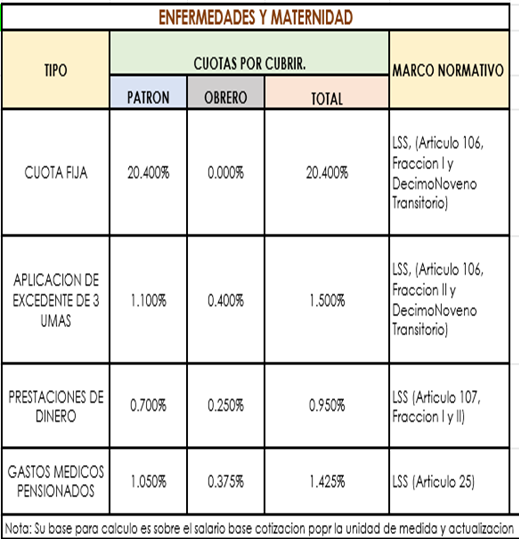

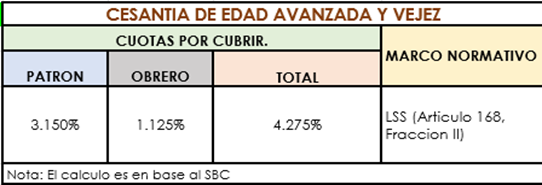

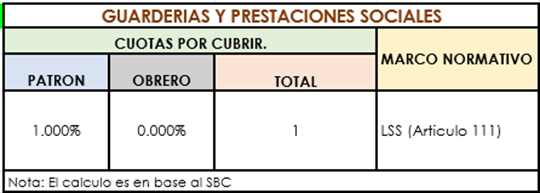

CALCULAR LAS CUOTAS OBRERO PATRONALES?

Son el total de

aportaciones al Instituto Mexicano del Seguro Social para los trabajadores de

la empresa, dichos aportaciones son pagadas por el patrón y el trabajador de

forma obligatoria de acuerdo con la reglamentación establecida que se muestra a

continuación:

Artículo 11 De LSS.

El régimen obligatorio comprende los seguros de:

I. Riesgos de

trabajo;

II. Enfermedades y

maternidad;

III. Invalidez y

vida;

IV. Retiro, cesantía

en edad avanzada y vejez, y

V. Guarderías y

prestaciones sociales.

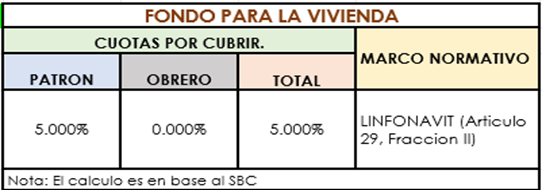

Artículo 29. LINFONAVIT

Fracción 2:

Son obligaciones de los patrones:

Determinar el monto de las aportaciones del cinco

por ciento sobre el salario de los trabajadores a su servicio y efectuar el

pago en las entidades receptoras que actúen por cuenta y orden del Instituto,

para su abono en la subcuenta de vivienda de las cuentas individuales de los

trabajadores previstas en los sistemas de ahorro para el retiro.

El cálculo de cada prestación está determinado de

la siguiente manera:

¿CUÁLES

SON LAS DEDUCCIONES E INGRESOS EXENTOS DE LA NOMINA 2019?

Las

deducciones e ingresos exentos de la nómina 2019 se encuentran ubicados en la

siguiente tabla:

|

DEDUCIBILIDAD DE LA

NOMINA 2019

|

|

|

ARTICULO

|

CONCEPTO

|

DESCRIPCION

|

TOPE DE LAS DEDUCCIONES

|

OBSERVACIONES

|

|

28 Fracción V de LISR

|

ALIMENTACIÓN (Territorio

nacional)

|

Tratándose de gastos de viaje destinados a alimentación erogados

en territorio nacional

|

$750 diarios por cada

beneficiario

|

Por concepto de viatico se deberá incorporar a la documentación

que ampare el gasto de alimentación, con el comprobante fiscal relativo al

transporte, mediante tarjeta de crédito de la persona que realiza el viaje.

|

|

28 Fracción V de LISR

|

ALIMENTACIÓN

(Territorio Extranjero)

|

Tratándose de gastos de viaje destinados a alimentación erogados

en territorio extranjero

|

$1,500 diarios por cada

beneficiario

|

Siempre y cuando por concepto de viatico, además de los

comprobantes de la alimentación, también se

incluyan los del transporte o los del hospedaje, y sea pagado mediante

tarjeta de crédito de la persona que realiza el viaje.

|

|

28 Fracción V de LISR

|

USO O GOCE TEMPORAL DE

AUTOMOVILES (Nacional o Extranjero)

|

Los gastos de viaje destinados al uso o goce temporal de

automóviles y gastos relacionados.

|

$850 diarios

|

Siempre y cuando, por concepto de viatico el contribuyente acompañe

el comprobante fiscal o la documentación comprobatoria que ampare el

hospedaje o transporte.

|

|

58 de RLISR

|

USO DE VEHICULO PROPIO (Territorio

Nacional)

|

Los gastos erogados por concepto de gasolina, aceite, servicios,

reparaciones y refacciones, cuando se efectúen con motivo del uso del

automóvil propiedad de una personal subordinado

|

Sin exceder de $.93 por

kilómetro recorrido por el automóvil, sin que dicho kilometraje supere a

25,000 kilómetros recorridos en el ejercicio

|

Por concepto de viatico Deberán estar amparados con los

comprobantes fiscales que acrediten los gastos efectuados, así como el CFDI

que ampare el hospedaje de la persona que conduzca el vehículo.

|

| 28 Fracción V de LISR

|

HOSPEDAJE (Territorio

Extranjero)

|

Los gastos de viaje destinados al hospedaje cuando se eroguen en

el extranjero

|

$3850 diarios

|

Siempre y cuando, por concepto de viatico se le acompañe además

de la documentación que ampare el hospedaje, la relativa al transporte.

|

|

28 Fracción V de LISR

|

HOSPEDAJE (Territorio

Nacional)

|

Los gastos de viaje destinados al hospedaje cuando se eroguen en

el territorio nacional

|

Sin limite

|

Siempre y cuando, por concepto de viatico se le acompañe además

de la documentación que ampare el hospedaje, la relativa al transporte.

|

|

28 fracción XXX de LISR

Y 27 Fracción XI

|

DESPENSA

|

Las prestaciones

correspondientes que se realicen de forma general a los trabajadores

|

Hasta por el resultado

de aplicar 47% pero si los vales aumentan su valor al año siguiente, serán

deducibles en un 53%.

|

Su importe no debe rebasar el 40% del salario mínimo general

diario vigente. (UMA) 84.49*40%=$33.796 diarios en 2019, El excedente

será gravado.

Siempre y cuando se entreguen de forma general a los trabajadores

y a través de los monederos electrónicos que al efecto autorice el SAT

|

|

|

|

27 de LSS

|

PREMIOS DE PUNTUALIDAD Y

ASISTENCIA

|

Las prestaciones correspondientes que se realicen de forma

general a los trabajadores

|

No contienen ingresos

exentos

|

Su importe no debe rebasar el 10% del salario mínimo general

diario vigente. (UMA) 84.49*10%=$8.449 diarios en 2019. En caso de que

lo rebase el excedente se integrara al SBD

|

|

93 fracción XIV de LISR

|

AGUINALDO

|

Las gratificaciones que reciban los trabajadores de sus

patrones, durante un año de calendario

|

Hasta el equivalente a un salario mínimo general del área

geográfica del trabajador (UMA) elevado a 30 días 84.49*30=$2,534.70

|

Deberá entregarse a todos los trabajadores de manera

proporcional según la ley.

|

|

93 fracción I de LISR

|

HORAS EXTRAS

|

El tiempo extraordinario que realicen los trabajadores fuera de

su horario de trabajo. Así como aquellos días de descanso trabajados sin

otros en sustitución

|

El equivalente de

cinco veces el salario mínimo general del área geográfica del trabajador

(UMA) por cada semana de servicios.84.49*5=$422.45

|

Deberá entregarse a todos los trabajadores que realicen tiempo

extraordinario y siguiendo lo establecido en la Ley Federal del Trabajo.

|

|

148 de LISR

|

COMEDOR

|

Los gastos en comedores que por su naturaleza estén a

disposición de todos los trabajadores de la empresa

|

Un salario mínimo general diario del área geográfica del

contribuyente por cada trabajador.

UMA= 84.49 por

cada trabajador que haga uso de los mismos y por

cada día en que se preste el servicio, adicionado con las cuotas de

recuperación que pague el

trabajador por este concepto

|

Sin que exceda del monto

de 1 UMA, el excedente será gravado para efectos fiscales

|

|

93 fracción XIV de LISR

|

PARTICIPACION DE LOS

TRABAJADORES EN LAS UTILIDADES DE LA EMPRESA (PTU)

|

La participación de los trabajadores en las utilidades de las

empresas.

|

Hasta por el equivalente

a 15 días de salario mínimo general del área geográfica del trabajador (UMA)

84.49*15=$1267.35

|

Deberá entregarse a todos los trabajadores de manera

proporcional según la ley.

|

|

93 fracción XIV de LISR

|

PRIMA DOMINICAL

|

Prima adicional pagada a los trabajadores que laboren el día

domingo

|

Un salario mínimo

general del área geográfica del trabajador por cada domingo que se labore.UMA

= $ 84.49 por cada domingo laborado

|

Cuando el importe de las prestaciones rebase lo establecido por

la ley, solamente se integrarán los excedentes al salario base de cotización.

|

|

93 fracción XI de LISR

|

FONDO DE AHORRO

|

Es una prestación que otorgan las empresas en donde se forma un

capital con las aportaciones de los empleados y de la empresa.

|

Exento hasta el 13% del

salario del trabajador sin que exceda del equivalente a 1.3 veces el salario

mínimo general elevado al año (UMA) 84.49*1.3=$109-837*365= $40,090.505

|

El monto de las aportaciones efectuadas por el contribuyente

debe ser igual al monto aportado por los trabajadores.En caso de que sea

mayor la aportación del patrón, la diferencia será gravada.

|

|

93 fracción XIV de LISR

|

PRIMA VACACIONAL

|

Prestación en dinero, la cual debe ser proporcionada de manera

obligatoria junto con los días de vacaciones correspondientes

|

Hasta por el equivalente

de 15 días de salario mínimo general del área geográfica del trabajador

(UMA) $84.49*15 =$1,267.35

|

Debe proporcionarse de forma general una vez cumplido el año de

servicio de cada trabajador y de acuerdo al sueldo.

|

|

93 fracción XIII de LISR

|

PRIMA DE ANTIGÜEDAD

|

Prima pagada por los años de servicio de un trabajador, misma

que se debe entregar al término de la relación laboral. Siempre y cuando se

cumplan con los requisitos de la Ley Federal del Trabajo

|

Exento por el equivalente de 90 veces el salario mínimo general

del área geográfica (UMA) por cada año de

servicio $84.49*90=$7,604.10 por años de servicio

|

Toda fracción de más de 6 meses se considerara un año

completo.El excedente será gravado.

|

|

93 fracción XIII de LISR

|

INDEMNIZACIONES (OTROS

PAGOS DE NATURALEZA ANALOGA)

|

Pagos efectuados por la empresa al empleado para reparar un daño

moral o material

|

Exento por el equivalente de 90 veces el salario mínimo general

del área geográfica (UMA) por cada año de servicio $84.49*90=$7,604.10

por años de servicio

|

Toda fracción de más de 6 meses se considerara un año

completo. El excedente será gravado.

|

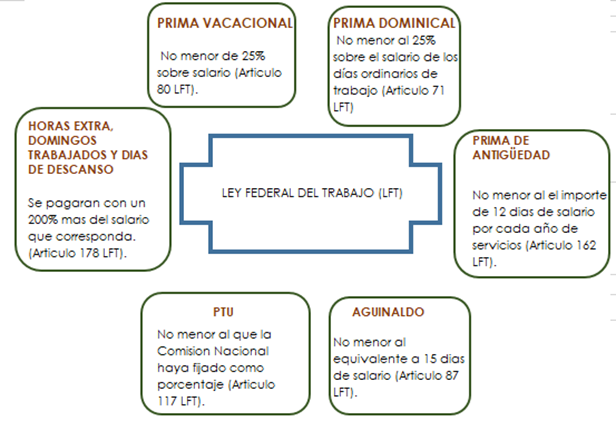

Cabe

mencionar que para algunos de ellos también existe un fundamento en la Ley

Federal del trabajo (LFT) el cual nos menciona lo que corresponde por ley a

cada una de estas prestaciones. Esta ley nos enumera cada una de las

responsabilidades que tiene el patrón sobre sus empleados, cuales prestaciones

debe por ley dar a sus trabajadores y los montos o porcentajes que les

corresponden. Aunque cabe mencionar que el patrón podrá sobrepasar esos límites

si así lo desea.

A continuación mencionaremos aquellas responsabilidades empleadas por la LFT:

A continuación mencionaremos aquellas responsabilidades empleadas por la LFT:

¿CUÁNDO

DEBO EXPEDIR A MIS TRABAJADORES LA FACTURA DE NÓMINA?

De acuerdo a ley

debes generar la factura en la fecha en que les pagues las remuneraciones o antes de realizar los pagos;

posterior al pago efectivo tienes:

|

Número de trabajadores o asimilados a salarios

|

Día hábil

|

|

De

1 a 50

|

3

|

|

De

51 a 100

|

5

|

|

De

101 a 300

|

7

|

|

De

301 a 500

|

9

|

|

Más de 500

|

11

|

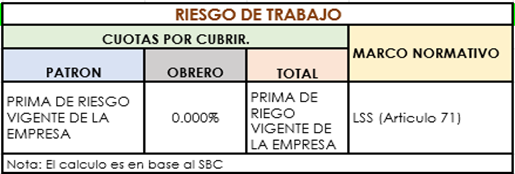

¿CAMBIO

TÚ PRIMA DE RIESGO DE TRABAJO?

En la Ley del Seguro

Social (LSS) y el Reglamento de la Ley del Seguro Social en materia de

Afiliación, Clasificación de Empresas, Recaudación y Fiscalización se

establecen las obligaciones patronales que de forma anual deben determinarse,

entre ellas se debe establecer las cuotas por riesgo de trabajo en relación con

los riesgos de trabajo que sufren con motivo de la actividad que desempeñan,

esta cuota afectará el pago de contribuciones dependiendo de la clasificación

de riesgo que se tenga.

La cuota depende

básicamente de dos cosas. La actividad desarrollada y la seguridad de la

empresa.

Cada año las empresas

deben examinar los siniestros que han tenido para dictaminar si pagaran la

misma prima o deberán presentar al Instituto Mexicano del Seguro Social una

declaración donde se informe el resultado de la evaluación de siniestros donde

indique el cambio de prima del seguro de riesgo de trabajo del seguro social.

Esta declaración debe presentarse en el mes de febrero del año siguiente al que

se determine el cambio de siniestralidad.