El

complemento de comercio exterior para CFDI tiene como objetivo controlar las

transacciones de forma internacional para ev itar el uso

inadecuado de las exportaciones e importaciones, además de tener un control más

detallado de los mismos.

El

complemento de comercio exterior para CFDI tiene como objetivo controlar las

transacciones de forma internacional para ev itar el uso

inadecuado de las exportaciones e importaciones, además de tener un control más

detallado de los mismos.

¿CUÁNDO

DEBE EMITIRSE UN CFDI CON COMPLEMENTO DE COMERCIO EXTERIOR?

Se deberá emitir

cuando se realicen operaciones de exportación definitiva de mercancías con

clave de pedimento “A1”, del Apéndice 2 del Anexo. 22 de las citadas Reglas

Generales.

Anexo 22 apéndice 2

A1 -

IMPORTACION O EXPORTACION DEFINITIVA.

o Entrada

de mercancías de procedencia extranjera para permanecer en territorio nacional

por tiempo ilimitado.

o Salida

de mercancías del territorio nacional para permanecer en el extranjero por

tiempo ilimitado.

o Importación

definitiva de vehículos por misiones diplomáticas, consulares y oficinas de

organismos internacionales, y su personal extranjero, conforme al “Acuerdo por

el que se establecen las disposiciones de carácter general para la importación

de vehículos en franquicia”, publicado en el DOF el 29 de agosto de 2007.

o Importación

definitiva de vehículos nuevos y usados.

o Retorno

de envases y empaques, etiquetas y folletos importados temporalmente al amparo

de un Programa IMMEX, que se utilicen en la exportación de mercancía nacional.

o Importación

definitiva de mercancías que se retiren de recinto fiscalizado estratégico,

colindante con la aduana.

o Exportación

definitiva de mercancías que se retiren de recinto fiscalizado estratégico

colindante o no colindante con la aduana.

Para la enajenación

en exportaciones definitivas, necesitarás únicamente el comprobante con

complemento de comercio exterior y el pedimento

En caso de realizar

una exportación a título gratuito podrás emitir el CFDI con complemento de comercio

exterior. Cabe que mencionar que no es obligatorio usar el complemento. Podra

emitirse el CFDI sin complemento únicamente para su traslado legal de la

siguientes formas:

a) En

la factura deberá incluir la descripción y valor mercantil de las mercancías,

estableciendo al final un descuento por el mismo monto de estas, de forma que

la factura resulte con valor “0”, e incorporarle el complemento, sin incluir el

nodo Propietario y el campo MotivodeTraslado, en este caso la factura debe clasificarse

como tipo “Ingreso”.

b) En

la factura deberá incluir el nodo Propietario y el campo MotivodeTraslado, en

este caso la factura debe clasificarse como tipo “traslado”

¿QUÉ

DEBO HACER EN CASO DE RECHAZO DE LA MERCANCÍA QUE YA FUE EXPORTADA?

1. En caso

de que exista rechazo por el total de la mercancía que fue exportada, se debe

cancelar la factura.

2. En caso

de un rechazo parcial de la mercancía, se debe generar una factura de egreso

soló por la mercancía que fue rechazada. Con la forma de pago registrada en el

CFDI de ingresos.

En ambos

casos agregar como E-document la factura cancelada, y/o la factura de egreso

que debe

CAMPOS

IMPORTANTES DEL CFDI CON COMPLEMENTO DE COMERCIO EXTERIOR

Uso del CFDI:

P01 por definir

Motivo de traslado:

Este campo solo deberá usarse cuando el comprobante sea de tipo “T” Traslado

Tipo de operación:

“2” Exportación.

Clave de pedimento:

“A1”

Certificado de origen:

En caso de que se realicen exportaciones de mercancías en definitiva con clave

de pedimento “A1”, y la factura no funja como el certificado de origen, se

deberá registrar “0” y no registrarse el campo NumCertificadoOrigen. De caso

contrario deberá registrarse “1”

Número de Certificado

de Origen: Se debe registrar el folio del certificado de

origen o el folio fiscal del CFDI.

En caso de queel

valor del certficado de origen sea “0”. Este campo no deberá existir

Numero exportador

confiable: Se debe registrar el número de exportador

confiable, conforme al artículo 22 del Anexo 1 del Tratado de Libre Comercio

con la Asociación Europea y a la Decisión de la Comunidad Europea y puede

conformarse desde 1 hasta 50 caracteres alfanuméricos.

ICOTERM:

Se debe registrar la clave del INCOTERM (Términos Internacionales de Comercio)

aplicable a la factura, conforme al Apéndice 14 del Anexo 22 de las Reglas

Generales de Comercio Exterior vigentes.

Más información click sobre este enlace

Subdivisión:

Se debe registrar “0”.

Fracción Arancelaria:

(Catalogo de fracción arancelaria) Deberá registrarse en caso de conocerlo o

sea obligatorio. Deberá ser acorde a la descripción de la mercancía exportada.

Cantidad

aduana: Se puede registrar la cantidad de bienes en la aduana conforme a

la Unidad de Medida de la Tarifa (UnidadAduana), cuando en el apartado Concepto

del comprobante fiscal se hubiera registrado información comercial

Unidad aduana:

Deberá registrarse la Unidad de medida de aplicación de la TIGIE apéndice 7 del

Anexo 22 de las Reglas Generales de Comercio Exterior vigentes

Valor unitario

aduana: Deberá registrarse el valor por unidad de medida

Valor dólares:

Deberá registrarse el total la multiplicación de la Cantidad aduana por el

Valor unitario aduana

¿QUÉ

MONEDA Y TIPO DE CAMBIO DEBO DECLARAR, SI EMPIEZO A TRANSMITIR EL COMPLEMENTO DE COMERCIO EXTERIOR DE LA FACTURA?

La moneda a declarar

es el dólar de los Estados Unidos de América y para el tipo de cambio se deberá

considerar lo establecido en el artículo 20 del CFF.

El valor comercial

del complemento no necesariamente coincidirá con el valor en dólares del

pedimento por lo previsto en el artículo 56 de la Ley Aduanera.

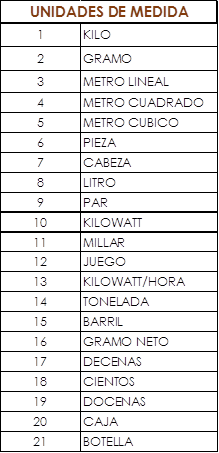

¿QUÉ

UNIDAD DE MEDIDA (UNIDAD ADUANA) DEBO DECLARAR EN EL COMPLEMENTO DE COMERCIO

EXTERIOR?

Según el Apéndice 7

del Anexo 22 de las Reglas Generales de Comercio Exterior: