¿QUIEN

DEBE UTILIZAR EL COMPLEMENTO DE SERVICIO PARCIAL DE CONSTRUCCIÓN?

Este complemento será utilizado por el prestador de servicios

parciales de construcción de inmuebles destinados a casa habitación, de

conformidad con el “Decreto por el que se otorgan medidas de apoyo a la

vivienda y otras medidas fiscales”.

Este decreto es un estímulo fiscal equivalente

al 100% del impuesto al valor agregado que se cause por los servicios parciales

de construcción, con el fin de evitar que este gravamen impacte en un

incremento en su precio final y que la medida se vea reflejada en beneficio de

las familias mexicanas al facilitarles la adquisición de una vivienda de

calidad

¿QUIÉN

PUEDE APLICAR EL ESTÍMULO?

Se otorga el estímulo

fiscal a los contribuyentes que presten servicios parciales de construcción de

inmuebles destinados a casa habitación y siempre que dichos servicios se

identifiquen.

¿CUÁLES

SON LOS REQUISITOS PARA PODER SER ACREEDOR DE ESTE ESTIMULO?

§El prestador del servicio parcial de

construcción debe proporcionar la mano de obra y los materiales.

§Los servicios mencionados deben prestarse en la

obra en construcción al propietario del inmueble, quien debe ser titular del

permiso, licencia o autorización de la construcción de la vivienda

correspondiente

Si no se cuenta con estos requisitos, no podrá ser acreedor

al estímulo.

¿CUÁLES

SON LOS REQUISITOS PARA LA APLICACIÓN DEL ESTÍMULO?

Aquellos

que opten por aplicar este estímulo fiscal deberán cumplir con lo siguiente:

1.

No

trasladar al prestatario de los servicios a que se refiere el artículo Primero

de este Decreto, cantidad alguna por concepto del impuesto al valor agregado.

2.

Expedir

comprobantes fiscales que amparen únicamente los servicios parciales de

construcción de inmuebles destinados a casa habitación, mismos que además de

cumplir con los requisitos que establecen las disposiciones fiscales, contengan

lo siguiente:

a)

El

domicilio del inmueble en el que se proporcionen los servicios parciales de

construcción.

b)

El

número de permiso, licencia o autorización de construcción correspondiente que

le haya proporcionado el prestatario de los servicios parciales de

construcción, el cual deberá coincidir con el señalado en la manifestación a

que se refiere la fracción siguiente de este artículo.

3.

Recabar

del prestatario de los servicios a que se refiere el artículo Primero de este

Decreto, una manifestación en donde se asiente:

a)

Que

los inmuebles en construcción en donde se proporcionen los citados servicios se

destinan a casa habitación, con base en las especificaciones del inmueble y las

licencias, permisos o autorizaciones de construcción correspondientes.

b)

El

número de licencia, permiso o autorización de construcción correspondiente.

c)

Su

voluntad de asumir responsabilidad solidaria en los términos del artículo 26,

fracción VIII del Código Fiscal de la Federación por el impuesto al valor

agregado que corresponda al servicio parcial de construcción proporcionado, en

el caso de que altere el destino de casa habitación establecido en las

licencias, permisos o autorizaciones correspondientes.

La manifestación a

que se refiere esta fracción deberá recabarse por cada contrato, verbal o

escrito, a más tardar en la fecha en la que el prestador de los servicios

parciales de construcción deba presentar la primera declaración del impuesto al

valor agregado por dichos servicios y deberá cumplir los requisitos que

establezca el Servicio de Administración Tributaria mediante reglas de carácter

general, la cual formará parte de su contabilidad.

4.

Manifestar

en la declaración del impuesto al valor agregado el monto de los servicios

parciales de construcción de inmuebles destinados a casa habitación como una

actividad por la que no se debe pagar dicho impuesto.

Nota:

El incumplimiento de cualquiera de los requisitos mencionados hará improcedente

la aplicación del estímulo fiscal respecto del servicio parcial de construcción

que corresponda.

El prestador de

servicios deberá tomar este trámite con cautela, cerciorándose de que los

servicios sean destinados únicamente a casa habitación ya que de manera

contraria no tendrá validez la aplicación del mencionado decreto.

¿CUÁLES SON LAS OBLIGACIONES FISCALES DEL ESTÍMULO?

Deberás realizar el siguiente:

1.

Presentar el aviso de manifestación

de servicios parciales de construcción de inmuebles destinados a casa habitación.

(Forma 61)

Los contribuyentes

que apliquen el estímulo a que se refiere el artículo Primero del presente

Decreto deberán presentar en el mes de enero de cada año un aviso

en donde manifiesten que optan por el beneficio mencionado, en los términos que

establezca el Servicio de Administración Tributaria mediante reglas de carácter

general.

2.

Presentar tu informe mensual de servicios parciales de

construcción de inmuebles destinados a casa hab. (Forma 78)

Los prestatarios de

los servicios parciales de construcción de inmuebles destinados a casa

habitación, en lugar de proporcionar la información en la declaración del IVA

(DIOT), deberán enviar en la misma fecha en la que deban presentar dicha

declaración, la forma oficial 78 "Información de ingresos exentos por

servicios parciales de construcción de casa habitación", conforme a la

ficha de trámite 203/CFF "Informe mensual que deben presentar las personas

físicas que presten servicios parciales de construcción de inmuebles destinados

a casa habitación", contenida en el Anexo 1-A.

Los contribuyentes

personas físicas que tributan en el RIF quedarán relevados de presentar la

información en los términos señalados en el párrafo anterior, siempre que el

monto total de las operaciones del bimestre, se proporcione en la declaración

correspondiente en el apartado "INGRESOS EXENTOS".

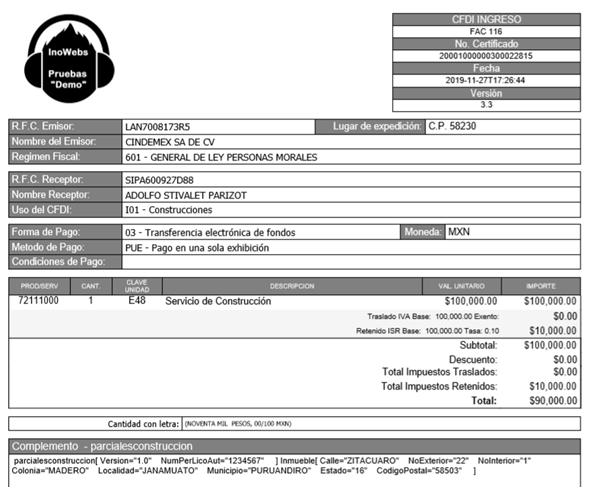

¿QUÉ

DEBE CONTENER EL CFDI Y SU COMPLEMENTO?

Deberá contener lo

siguiente:

CFDI

Uso del CFDI: Se

deberá registrar “101” construcciones.

Clave del producto o

servicio: Se deberá registrar la clave “72111000”

Cantidad:

Se deberá registrar “1”

Unidad de medida:

Se deberá registrar la clave “E48” unidad de servicio

Descripción:

Se deberá registrar el correspondiente según sea el caso

Complemento:

§

Número

de permiso, licencia o autorización

§

Calle

§Numero

exterior

§

Numero

interior

§

Colonia

§

Localidad

§

Referencia

§

Municipio

§

Estado

§

Código

Postal

Nota:

Todos estos datos deberán ser de la construcción

de la vivienda correspondiente

Para un mayor entendimiento de la elaboración del comprobante

fiscal con su complemento se muestra a continuación: