¿QUIÉN DEBERÁ EMITIR EL CFDI CON COMPLEMENTO

NOTARIOS PÚBLICOS?

El complemento notarios Públicos lo deberá emitir el notario público siempre

y cuando existan las siguientes condiciones:

§

Se realicen operaciones traslativas de dominio de bienes inmuebles

celebradas ante un notario público.

§

Cuando el enajenante es una persona física

§

Cuando la persona física no cuenta con ingresos por actividad

empresarial.

§

Cuando la enajenación

del inmueble no forme parte del activo de la persona física y esta obtenga

ingresos por actividad empresarial.

El

CFDI obtenido con este complemento permitirá al comprador y vendedor del bien

poder deducir y/o trasladar montos de IVA correspondiente de la transacción.

En el caso de que una persona moral sea el enajenante de un bien inmueble,

ésta deberá emitir el CFDI, por lo tanto no requiere complemento.

¿EN QUÉ CASOS NO DEBE EXPEDIRSE EL

COMPLEMENTO NOTARIOS PÚBLICOS?

No deberá emitirse en los casos siguientes:

a)

Transmisiones

de propiedad que operen por causa de muerte, ya sea a título universal

(herencia) o a título particular (legado).

b)

Transmisiones de propiedad por donación.

c)

Transmisiones

de propiedad en las que el enajenante sea una persona moral.

d)

Transmisiones

de propiedad, cuando el inmueble a enajenar forme parte del activo de la

persona física y esta tribute en los Capítulos II o III del Título IV de la Ley

del Impuesto sobre la Renta.

e)

Transmisiones

de propiedad en las que, en el mismo texto del instrumento, se haga constar el

convenio y aceptación de las partes de que será el mismo enajenante quien

expida el CFDI (Factura Electrónica), por el importe total del precio o

contraprestación convenidos o por el ingreso que, en su caso, corresponda por

ley, por la enajenación del bien de que se trate.

¿CÓMO SE EMITE EL COMPLEMENTO CUANDO

EXISTEN PLURALIDAD DE ENAJENANTES O EN SITUACION CONYUGAL?

El notario incorporará un solo Complemento al

CFDI que expida por sus honorarios notariales,en este Complemento deberá registrar los datos de cada uno de los

copropietarios, en el nodo “Datos Enajenante Copropiedad o Sociedad Conyugal”.

El notario podrá entregar un tanto del CFDI a cada uno de los enajenantes e

incluso de requerirlo, un tanto de su representación impresa.

Lo descrito en los párrafos anteriores

también procederá en caso de un bien que forme parte de una sociedad conyugal.

¿CÓMO SE ELABORA EL COMPLEMENTO SI

EN UNA OPERACIÓN TRASLATIVA DE DOMINIO SE ENAJENAN DOS O MÁS BIENES INMUEBLES?

Se incorporarán al CFDI tantos complementos como inmuebles se trate, uno por cada inmueble.

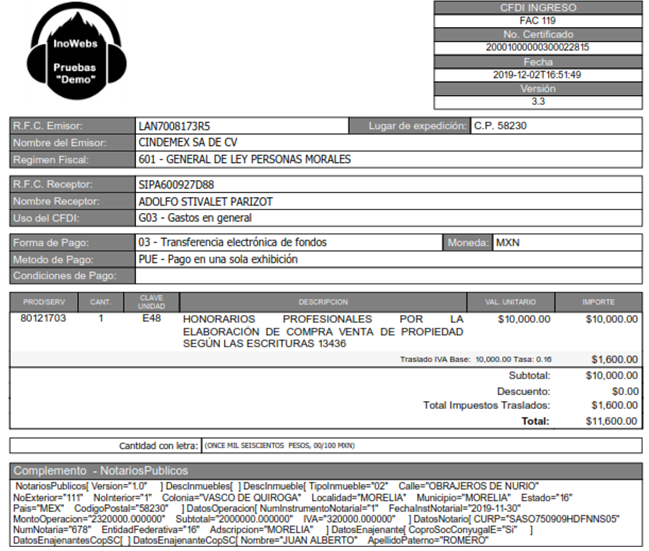

¿QUÉ DEBE CONTENER EL CFDI CON SU COMPLEMENTO DE NOTARIOS PÚBLICOS?

Cuando hace el acto ante el notario, el notario le emite una factura por sus servicios

(honorarios) y en esa factura que le da por sus servicios, el notario agrega los datos correspondientes a la transacción inmobiliaria.

CONTENIDO DEL COMPLEMENTO:

Notario

§

CURP

§

Número de Notaría

§

Estado

§

Adscrito a la Plaza

Operación

§

Número de Instrumento Notarial

§

Fecha

§

Monto de la operación

§

Subtotal

§

IVA

Descripcione(s) del(os) Inmueble(s)

§

Tipo de Inmueble

§

Calle

§

Número Exterior

§

Número Interior

§

Colonia

§

Localidad

§

Referencia

§

Municipio

§

Estado

§

País

§

Código Postal

Enajenante

Un aquiriente:

§

Nombre

§

Apellido Paterno

§

Apellido Materno

§

RFC

§

CURP

Adquirientes copropiedad o sociedad conyugal

§

Nombre

§

Apellido Paterno

§

Apellido Materno

§

RFC

§

CURP

§

Porcentaje

Adquiriente

Un enajenante:

§

Nombre

§

Apellido Paterno

§

Apellido Materno

§

RFC

§

CURP

Enajenantes copropiedad o sociedad conyugal

§

Nombre

§

Apellido Paterno

§

Apellido Materno

§

RFC

§

CURP

§

Porcentaje

Ejemplo