¿CUÁNDO SE DEBE EMITIR UN CFDI DE PAGOS?

¿CUÁNDO SE DEBE EMITIR UN CFDI DE PAGOS?

Según la RMF 2.7.1.35

§

Cuando

las contraprestaciones no se paguen en una sola exhibición

§

Cuando

no se conozca la forma de pago

§

Cuando

el pago se reciba después del último día del mes en el cual se emitió el CFDI

§

Cuando

el CFDI por la contraprestación se marque como método de pago la opción PPD

Se emitirá un CFDI

por el valor total de la operación en el momento en que ésta se realice y

posteriormente se expedirá un CFDI por cada uno de los pagos que se reciban, en

el que se deberá señalar “cero” en el campo “Total”, sin registrar dato alguno

en los campos “método de pago” y “forma de pago”, debiendo incorporar al mismo

el “Complemento para recepción de pagos” que al efecto se publique en el Portal

del SAT.

El monto del pago se

aplicará proporcionalmente a los conceptos integrados en el comprobante emitido

por el valor total de la operación a que se refiere el primer párrafo de la

presente regla.

Para efectos de la

emisión del CFDI con “Complemento para recepción de pagos”, podrá emitirse uno

sólo por cada pago recibido o uno por todos los pagos recibidos en un

período de un mes, siempre que estos correspondan a un mismo receptor

del comprobante.

El CFDI con

“Complemento para recepción de pagos” deberá emitirse a más tardar al décimo

día natural del mes inmediato siguiente al que corresponda el o los pagos

recibidos.

¿CUÁL

ES LA DIFERENCIA ENTRE PAGO EN PARCIALIDADES Y PAGO DIFERIDO?

Existe

una gran diferencia una en comparación con la otra, es por ello que es más

exacto definir a cada una de ellas.

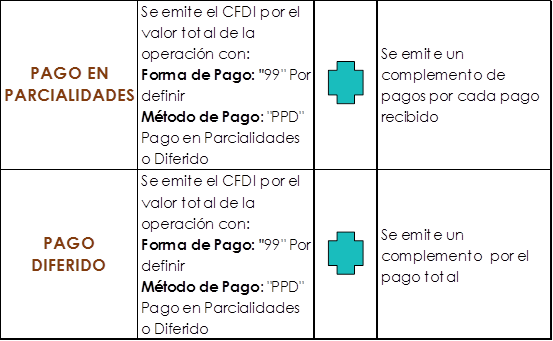

Pago en parcialidades:

Es una venta a crédito realizada a clientes, la cual será liquidada a

través de varios pagos según se acuerde entre ambas partes

En este caso se

deberán emitir el CFDI de pagos con su complemento con el método de pago “PPD”

por cada uno de los abonos que se realicen para liquidar la venta. El cual se

deberá relacionar con la factura de ingreso de la contraprestación.

Pago diferido:

Es una

venta en donde el pago es

posterior a la venta la cual será pagada

en un solo pago en una fecha futura.

Por tal motivo

únicamente se emitirá un CFDI de pagos con complemento por la venta realizada

con el monto total de la venta, el cual se deberá relacionar con la factura de

ingreso de la contraprestación.

Sea cual sea de los dos, el método de pago será

PPD “Pago en parcialidades o diferido” que es el que los contempla.

¿CUÁLES

SON LAS REGLAS PARA EMITIR UN CFDI CON COMPLEMENTO CON VARIOS ABONOS?

§

Solo podrás facturar aquellos abonos que hayan acreditado a una

venta a crédito previamente facturada.

§

Solo podrás incluir en una misma factura o comprobante aquellos

abonos que hayan acreditado a ventas a crédito con el mismo RFC.

§

Solo podrás incluir en un mismo comprobante un máximo de 25

abonos.

§

Cuando elijas varios abonos a facturar todos tendrán la misma

forma de pago en el CFDI, por lo que te recomendamos solo factures en conjunto

aquellos abonos que hayas recibido con la misma forma de pago (efectivo,

tarjeta de crédito/débito, etc)

¿QUÉ

DATOS DEBE CONTENER EL CFDI DE PAGOS Y SU COMPLEMENTO?

Comprobante

o

Tipo

de factura: Se deberá registrar “P” Pago

o

Clave

del producto o servicio: Se define la clave 84111506

Servicios de facturación.

o

Cantidad:

Corresponde el valor “1”

o

Clave

unidad: Se establece la clave ACT

o

Descripción:

Se precisa el dato “Pago”

o

Valor

unitario, Importe, Subtotal y Total: Se define el valor

“0”

Complemento

o

Número de Operación: Es un

campo opcional únicamente para control del emisor.

o

Fecha de Pago: Se

deberá registrar la fecha en la que se pagó el abono

o

Hora de Pago: Se

deberá registrar la hora del abono, en caso de no contar con ella puede colocar

12 horas.

o

Forma de Pago: Se

deberá registrar la forma en que se realizó el abono

o

Moneda: Se debe registrar

la moneda con la que se pagó la transacción

o

Tipo de Cambio: En

caso de ser una moneda distinta a la mxn se deberá colocar el tipo de cambio a

la hora de la transacción

o

Monto: Se deberá registrar el

abono que se realizó.

Documentos

Relacionados

o

Id

del documento: Realiza la búsqueda del folio fiscal

de la factura que se paga.

o

Serie

y Folio: Son opcionales, se pueden registrar el folio y

la serie de la factura para control interno del contribuyente.

o

Moneda

:

Despliega la lista y selecciona la clave de la moneda utilizada en los importes

del documento relacionado, si se recibio en moneda nacional selecciona la clave

MXN Peso Mexicano.

Si

la clave es Peso Mexicano, el servicio inhabilita el campo Tipo de cambio, si

por el contrario se registró una clave diferente se requiere capturar el Tipo

de cambio

o

Método

de pago: Deberá registrarse la opción PPD “pago en

parcialidades o diferido” que se registró en el campo MetodoPago cuando se

emitió el documento relacionado.

o

Número

de parcialidad: Se registra el número de parcialidad

que corresponde al pago cuando es parcialidades, si el pago es en una sola

exhibición de manera diferida, se registra el valor “1”.

o

Importe

de saldo anterior: Se captura el monto del saldo

insoluto de la parcialidad anterior, si es la primera parcialidad se captura el

importe total del documento relacionado. En el caso de que se reciba el pago

diferido, se debe registrar el monto total de la operación del documento

relacionado.

o

Importe

pagado: Es el importe pagado de la factura.

o

Importe

de saldo insoluto: Se registra el importe de la

diferencia entre el saldo anterior y el monto del pago. Debe corresponder a un

valor mayor o igual a “0”.

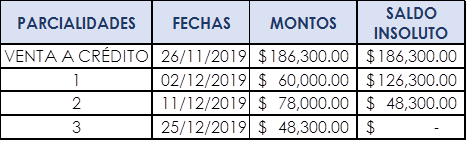

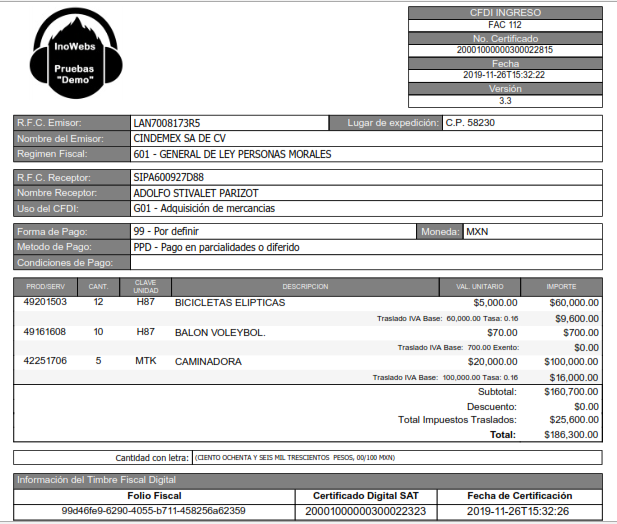

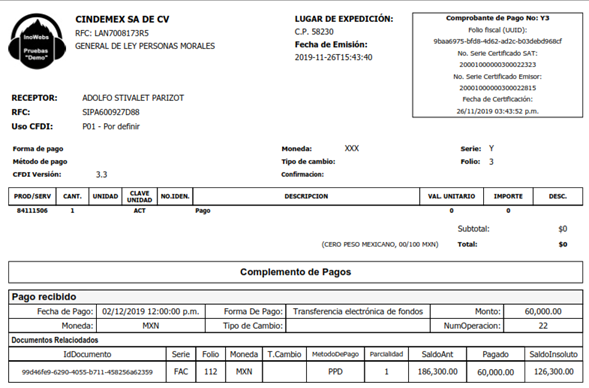

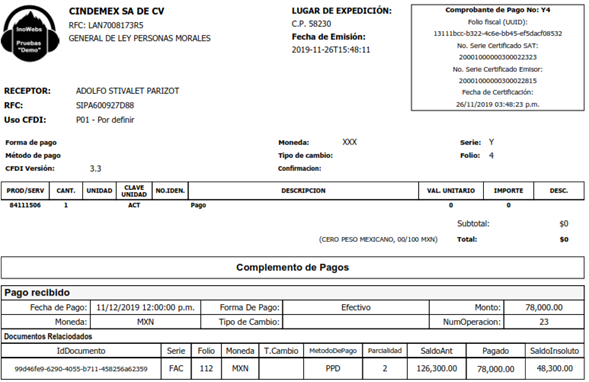

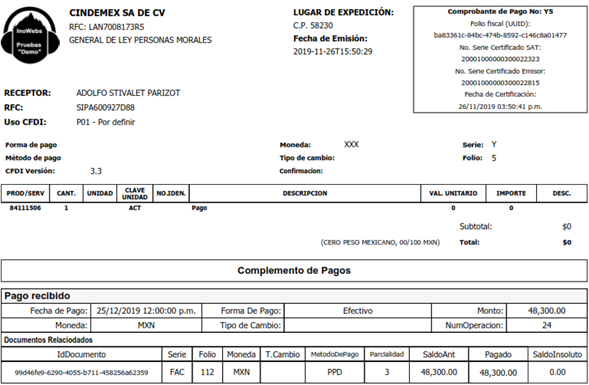

EJEMPLO:

La

empresa Cindemex S.A de C.V realiza una venta a crédito a uno de sus clientes

por un monto de $186,300.00 para lo cual acuerdan ambas partes ser liquidado a más

tardar el último día del mes diciembre del año en curso. Para lo cual el

cliente Adolfo Stivalet Parizot realiza los pagos de la siguiente manera:

Liquidando de esta forma el día 25 de diciembre.

Recordemos que se debe realizar el CFDI de pagos

con su complemento por cada abono recibido, para lo cual a continuación se

muestra el CFDI de ingresos que originó esta transacción y por consiguiente los

CFDI derivados de cada abono realizado a la factura de ingresos

1. Factura

de la venta a Crédito:

2. Factura

con complemento por el primer abono

3. Factura

con complemento por el segundo abono

4. Factura

con complemento por el tercer abono

Nota:

El

CFDI relacionado debe ser el correspondiente a la venta a crédito.

Por otro lado no es

la única manera de realizar los CFDI por el abono al crédito, también está la opción

de realizar únicamente un CFDI por los abonos recibidos. Pero recordemos que

estos abonos se deben enterar al SAT antes del décimo día natural del mes inmediato

siguiente al que corresponda el o los pagos recibidos por lo tanto, se debe

emitir el CFDI con su complemento antes de lo dicho anteriormente

Para lo cual en el

ejemplo antes mencionado se deberían realizar dos CFDI; la parcialidad N.1 en

el primero y; la parcialidad N.2 y 3 en el segundo, ya que los últimos no

entran en la regla del décimo día.

Nota:

Recuerda los requisitos para emitir un CFDI con su complemento adicionando

varios abonos o parcialidades.