¿QUIÉNES

PUEDEN UTILIZAR EL COMPLEMENTO PAGO EN ESPECIE?

Artistas residentes

en México, dedicados a las artes plásticas y visuales, inscritos al Registro

Federal de Contribuyentes (RFC).

¿QUÉ

DEBE CONTENER EL COMPLEMENTO PAGO EN ESPECIE?

El

complemento deberá contener los siguientes campos:

§

Clave

de inscripción al Padrón de Instituciones Culturales adheridas al Programa de

Pago en Especie

§

Número

de folio de la solicitud de donación

§

Nombre

de la pieza de arte

§

Técnica

de producción de la pieza de arte

§

Año

de producción de la pieza de arte

§

Dimensiones

de la pieza de arte

¿A

QUÉ SE REFIEREN LOS PAGOS EN ESPECIE?

Es el pago en bienes

y no en dinero. Ese pago en bienes puede de ser de la misma naturaleza del

bien original o un bien distinto.

Cabe mencionar que al

que se refiere este complemento es una facilidad para pago de impuestos a los

artistas dedicados a artes plásticas y visuales, los cuales podrán hacer el

pago de dichos impuestos mediante pinturas, grabados, esculturas, fotografía, instalación

y arte digital.

No quedan

comprendidas las obras industriales, artesanales, utilitarias,

cinematográficas, artes aplicadas, diseño industrial o de arquitectura.

Las obras

aceptadas formarán parte del acervo del Estado y serán sorteadas entre las

distintas dependencias y museos federales, estatales y municipales. Estas

obras serán expuestas en diferentes puntos de la República Mexicana exhibidas en los museos abiertos al público.

REQUISITOS

PARA HACER EL PAGO DE IMPUESTOS EN ESPECIE

Deberás realizar el

trámite correspondiente de manera presencial en una oficina del SAT para

pertenecer al programa que ayuda a los artistas para el pago de sus impuestos

por este método.

Al acudir a las

oficinas deberás llevar la siguiente documentación:

§

Formato de Aviso de inicio o término pago en especie

§

Identificación oficial vigente

§

Currículum vitae

§

Imagen digital de las obras que se propongan en pago

§

Formato de Pago en especie declaración anual ISR, IETU e IVA

§

Anexo 1 "Pago de Obras"

Nota: El aviso se deberá

presentar de enero a abril de cada año

¿CÓMO

PUEDO REALIZAR LA DONACIÓN O PAGO EN ESPECIE?

Existen

dos maneras de realizarlo:

A. Acudiendo a las oficinas del SAT con las obras de arte.

B. Realizar donaciones directamente a museos públicos.

Cuando se

realice directamente en la oficina del SAT, estas procederán a hacer un sorteo

mediante los organismos autorizados para estas donaciones.

Por otro

lado si se realiza directamente con un museo,el museo

elegido debe pertenecer a la Federación, Estado, Municipio u organismo

descentralizado de alguno de los anteriores, reconocido por la autoridad

cultural competente. Cabe mencionar que al hacer su declaración anual, tendrá

que incluir un anexo en el que diga qué piezas donó y una carta de aceptación

por parte del museo.

Sea directo o por

medio de sorteo, los museos a los que les entreguen estas obras deberán realizar

lo siguiente:

I.

Presentar

por conducto de persona facultada para ello, mediante buzón tributario, la siguiente información relativa a los artistas que les hubieren donado o

entregado obras:

§

Nombre

completo del artista,

§

Seudónimo

del mismo

§

Ficha

técnica de la obra donada o entregada para su exhibición y conservación

§

Imagen

digital de la obra en alta resolución.

II.

Las

obras deberán exhibirse permanentemente en museos o pinacotecas abiertas al

público en general, dedicadas a la difusión de la plástica contemporánea, con

espacios de exposición permanente que cumplan con las condiciones

museográficas, curatoriales y de almacenamiento propias para su resguardo y

exhibición.

¿QUÉ

CARACTERÍSTICAS DEBE DE LLEVAR EL BIEN DONADO?

§

Deberán

ser obra de arte con las características de tamaño y técnica similares a las

obras que ha vendido o producido en los tres últimos años.

§

Su

elaboración no deberá a ver sido mayor a tres años.

¿QUÉ

SUCEDE SI LAS OBRAS SON RECHAZADAS?

En caso de no ser

aprobadas por el fisco, serán devueltas a su autor y se le dará la oportunidad

de entregar otras obras en un plazo de tres meses. Si éstas son rechazadas

nuevamente, el artista tendrá que pagar sus impuestos con dinero, como el resto

de los contribuyentes.

¿QUIÉN

DECIDE SI LAS OBRAS SON ACEPTADAS DENTRO DEL PROGRAMA?

La Secretaría de

Hacienda y Crédito Público, junto con un Comité integrado por un representante

del Instituto Nacional de Bellas Artes y por especialistas en la materia.

¿QUÉ

SUCEDE SI LA OBRA O OBRAS DONADAS A LA FEDERACIÓN SON MAYORES AL PAGO DE MIS

IMPUESTOS?

Cuando un

artista done a la Federación, a un estado o municipio, una colección de obras

de artes plásticas de su producción, o de bienes con valor artístico o

histórico de su propiedad, que constituyan un museo o una parte significativa

del mismo, el valor de dichas obras o bienes, podrá utilizarse para pagar el

ISR o el IVA determinado a su cargo en el ejercicio o periodo de que se trate,

y en caso de obtener un remanente a su favor, se podrá aplicar en los

siguientes ejercicios o periodos fiscales hasta agotarlo.

Para

determinar el valor de dichas obras o bienes, el artista deberá obtener una

constancia emitida por autoridad competente o especialista certificado, en la

que se exprese el valor de las obras o bienes.

La

dependencia o entidad que reciba la donación, deberá emitir una constancia de

aceptación de la obra en el valor asignado.

El

artista deberá presentar su declaración anual del ISR o del periodo del IVA,

mediante buzón tributario, acompañando la constancia de aceptación de la obra o

bien.

El citado

remanente a favor del artista, en ningún caso dará derecho a devolución, en

términos del artículo 22 del CFF.

¿DEBO

SEGUIR PRESENTANDO DECLARACIONES PROVISIONALES?

No, ya que el decreto que ampara al programa pago en especie, indica que el artista está obligado a

presentar únicamente la Declaración Anual de los impuestos generado por la

venta de obras de arte de su producción, y queda relevado de efectuar los pagos

provisionales de los impuestos federales.

Únicamente se harán estas

declaraciones si existe un remanente a favor del contribuyente de obras.

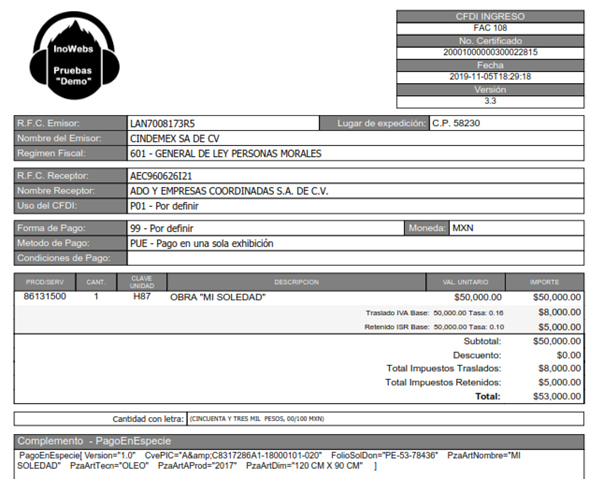

EJEMPLO

DE CFDI CON COMPLEMENTO DE PAGOS EN ESPECIE