Exigen se actualicen decretos de renovación y sustitución

vehicular

¿Sabías

que existía un decreto que te permitía dar un vehículo usado a cuenta de otro

nuevo o seminuevo? ¿y que a aquellos que lo aceptaban podían acreditar dicho

importe contra los impuestos?

Anteriormente

este estimulo era utilizado de forma frecuente, ahora vemos como en todo el

territorio nacional existe una alta contaminación, siniestralidad y demás

debido a la explotación de un vehículo que no da para más. La renovación y

sustitución debería ser como antes. Este decreto caduco en diciembre 2017 y

desde entonces no ha existido un seguimiento a esta situación.

Vemos

como en otros sitios del mundo vehículos como estos de más de diez años de

antigüedad no están en carreteras, no forman parte del transporte público, no

circulan dejando tanto residuo en el medio ambiente.

Por otro

lado va saliendo tecnología que se desaprovecha por el simple hecho de seguir

desgastando vehículos que no dan ni el 30% de lo que deberían. Incluso en las

calles de nuestras ciudades los van abandonando, dejándolos como una basura

más, pudiéndolos llevar a su descontaminación, a su chatarrización, a la

construcción de un nuevo vehículo con mejores herramientas, con mejor

tecnología, con mayor seguridad.

¡Conoce

más de lo que era este complemento, conoce más de lo que se nos priva, conoce

más de lo que pudiese llegar a ser si este decreto se renovara!

¿PARA QUÉ SIRVE EL

COMPLEMENTO DE RENOVACIÓN Y SUSTITUCIÓN VEHICULAR?

Permite incorporar la

información relativa a los estímulos por la renovación del parque vehicular del

autotransporte y por el que se otorgan medidas para la sustitución de vehículos

de autotransporte de peaje y carga.

¿A

QUÉ SECTOR APLICA EL COMPLEMENTO DE RENOVACIÓN Y SUSTITUCIÓN DE VEHÍCULOS?

Al sector de

autotransporte federal de carga, de pasajeros y de turismo, así como del

servicio público de autotransporte de pasajeros urbano o suburbano.

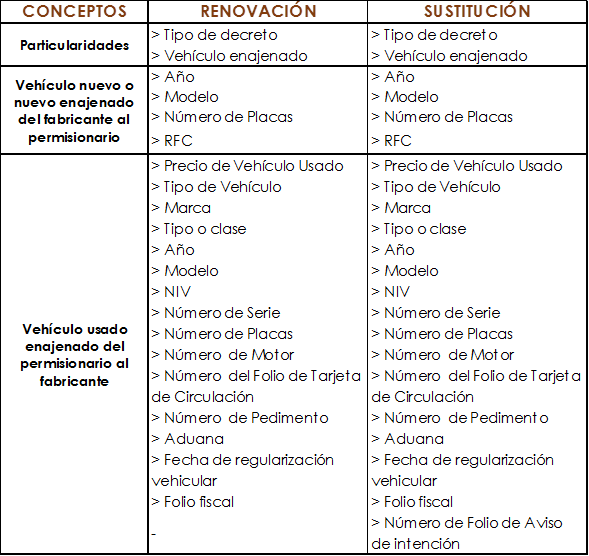

¿QUÉ

DATOS DEBE LLEVAR EL COMPLEMENTO DE RENOVACIÓN Y SUSTITUCIÓN?

Deberá

contener lo siguiente, de acuerdo al tipo de decreto a que se refiera

1. Decreto por el que se fomenta la renovación del parque vehicular

del autotransporte.

2. Decreto por el que se otorgan medidas para la sustitución de

vehículos de autotransporte de pasaje y carga

De acuerdo al tipo de decreto estarán ubicados los catálogos

correspondientes para la correcta elaboración del complemento.

NOTA: En el nodo folio

fiscal se deberá expresar aquel del CFDI expedido por el Centro de Destrucción

Autorizado al que se ha incorporado el Complemento Certificado de Destrucción

del vehículo usado que enajena el permisionario.

DECRETO

POR EL QUE SE OTORGAN MEDIDAS PARA LA SUSTITUCIÓN DE VEHÍCULOS DE

AUTOTRANSPORTE DE PASAJE Y CARGA

Este decreto es un crédito o facilidad que se aplica con el

objeto de incrementar la seguridad en las carreteras, reducir costos de

operación y combatir la contaminación ambiental. Ya que los vehículos viejos

ocasionan un gasto y un problema mayor en diferentes aspectos.

La facilidad está prevista para sacar de las carreteras, de

las ciudades y del ambiente aquellos vehículos mayores a diez años de

antigüedad para lo cual el estímulo indirectamente es para:

1.

Los propietarios de los vehículos usados del sector

de autotransporte federal de carga, pasajeros y turismo que circulan en todo el

territorio nacional.

2.

Los ensambladores, fabricantes o distribuidores

autorizados residentes del país.

¿CÓMO BENEFICIA ESTE ESTÍMULO A LOS PROPIETARIOS DE LOS

VEHÍCULOS?

Este estimulo otorga a los propietarios de los vehículos

usados de procedencia extranjera del sector de autotransporte federal de

carga, pasajeros y turismo que circulan en territorio nacional, siempre

que se regularicen, la opción de tomar su vehículo a cuenta de uno nuevo o

seminuevo, previa destrucción del mismo.

Cabe mencionar que este estimulo se convino para que los

ensambladores, fabricantes y distribuidores aceptaran como pago el vehículo

usado a cuenta de uno nuevo o seminuevo y a su vez ellos obtuvieran un

beneficio sobre ello. De otra manera esta facilidad no existiría.

¿CÓMO BENEFICIA ESTE ESTÍMULO A LOS ENSAMBLADORES,

FABRICANTES O DISTRIBUIDORES?

Este estimulo les permite a los ensambladores, fabricantes o

distribuidores autorizados residentes del país acreditar el estímulo contra el

ISR a cargo, Retenciones a terceros e IVA en sus declaraciones ya sean

provisionales, anuales o definitivas.

¿CUÁLES SON LOS REQUISITOS PARA PODER SER ACREEDOR AL

ESTÍMULO FISCAL?

El estímulo fiscal sólo procederá si:

§

El vehículo nuevo o seminuevo es dado de alta

para la prestación del servicio público de autotransporte federal de pasajeros,

de turismo o de carga.

§

El vehículo este regularizado. En caso de ser

importado deberá acreditar las formalidades de la importación definitiva según

el artículo 101 de la ley aduanera.

Nota: Si el

vehículo importado no cuenta con esta formalidad se le podrá aplicar un

estímulo contra las contribuciones correspondientes a dicho trámite siempre y

cuando cumpla con ciertos requisitos.

§

El vehículo usado tenga de diez o más años de

antigüedad.

§

Cuenten

con el certificado de firma electrónica avanzada vigente a que se refiere el

artículo 17-D del Código Fiscal de la Federación.

§

Los

fabricantes, ensambladores o distribuidores deberán:

a.

Contar

dentro de los primeros diez días naturales de cada mes, con la opinión positiva

del cumplimiento de obligaciones fiscales para efectos de lo dispuesto en el

artículo 32-D del Código Fiscal de la Federación.

b.

No

ser contribuyentes que estén listados conforme a los supuestos establecidos en

los artículos 69, fracciones I a V y 69-B, tercer párrafo del Código Fiscal de

la Federación.

c.

Contar

con el documento que ampare que cuenta con opinión positiva del cumplimiento de

obligaciones fiscales para efectos de lo dispuesto en el artículo 32-D del

Código Fiscal de la Federación.

d.

Recabar

la documentación relacionada con el vehículo usado que recibe a cuenta del

precio del vehículo nuevo o seminuevo, que acredite:

i.

La

legítima posesión del vehículo usado que adquirirá a cuenta del precio del

vehículo nuevo o seminuevo que enajenen, posesión que deberá comprender, por lo

menos, los doce meses anteriores a la fecha de su entrega para la destrucción.

ii.

El

acuse de recibo del Aviso de intención a que se refiere el artículo 2.3.,

fracción I del presente Decreto proporcionado por el Servicio de Administración

Tributaria y se verifique que el vehículo que se recibe a cuenta del nuevo o

seminuevo se trata del consignado en dicho Aviso.

e.

Entregar

un contrato al adquirente en el que conste el compromiso de compra-venta de un

vehículo nuevo o seminuevo

f.

Destruir

en los centros de destrucción que para tales efectos autorice el Servicio de

Administración Tributaria el vehículo usado que adquirieron de los adquirentes

del vehículo nuevo o seminuevo.

g.

Obtener

el certificado de destrucción emitido por el centro de destrucción autorizado

por el Servicio de Administración Tributaria

h.

Obtener

la constancia expedida por la Secretaría de Comunicaciones y Transportes de que

los vehículos nuevos o seminuevos que enajenen, hayan sido dados de alta para

prestar el servicio público de autotransporte federal de carga, de pasajeros o

de turismo. Lo anterior, de conformidad con los requisitos establecidos en la

Ley de Caminos, Puentes y Autotransporte Federal, en el Reglamento de

Autotransporte Federal y Servicios Auxiliares y demás disposiciones que

resulten aplicables.

Nota

:

Para los efectos del párrafo anterior, los fabricantes, ensambladores o

distribuidores autorizados deberán entregar al adquirente del vehículo nuevo o

seminuevo la documentación necesaria para realizar el trámite del alta del

vehículo, documentación que será determinada por la Secretaría de

Comunicaciones y Transportes de conformidad con los lineamientos que emita para

tal efecto. El adquirente deberá entregar dicha documentación a la citada

Secretaría para realizar el alta del vehículo nuevo o seminuevo para prestar el

servicio público de autotransporte federal de carga, de pasajeros o de turismo.

¿A

CUÁNTO ASCIENDE EL CRÉDITO?

El

crédito equivale a la cantidad que resulte menor entre

o

El precio en el que se reciba el vehículo usado

o

El 15% del precio del vehículo nuevo

o

La cantidad que se especifica en el artículo 1.2 del decreto

Esto

quiere decir que si el vehículo lo recibieron por $100,000.00; y el vehículo

nuevo era de un precio de $800,000.00 y según el decreto el tipo de transporte

es un tracto camión de tipo quinta rueda será por $187,500.00

Entonces

quiere decir que el 15% de $800,000 es 120,000. La cantidad menor es $100,000.00

que fue por el precio que se recibió el vehículo. Lo cual quiere decir que el crédito

será únicamente por $100,000.00

El

cual podrá ser aplicado en un plazo de 5 años a partir que se reúnan los

requisitos mencionados anteriormente. Cabe mencionar que si el estímulo se

aplica indebidamente o no se usa pudiéndolo utilizar entonces se perderá el

derecho de realizarlo posteriormente hasta por el monto que se pudo haber

aplicado.